Regulasi Baru OJK Mengenai Jasa Penagihan

Latar Belakang dan Konteks Regulasi Baru OJK

Maraknya keluhan dan insiden penagihan kasar—termasuk oleh debt collector di sektor pembiayaan dan pinjaman online—mendorong OJK memperkuat aturan penagihan melalui POJK 22/2023. Regulasi ini menggantikan dan menyempurnakan aturan perlindungan konsumen sebelumnya, dengan fokus lebih kuat pada tata cara penagihan dan tanggung jawab lembaga jasa keuangan.

Dalam peta jalan Layanan Pendanaan Bersama Berbasis Teknologi Informasi (pinjol), OJK juga menegaskan bahwa penyelenggara bertanggung jawab penuh atas penagihan, termasuk bila menggunakan jasa pihak ketiga. Tujuannya adalah mencegah lembaga keuangan “lepas tangan” dengan berlindung di balik pihak penagih saat terjadi pelanggaran.

Pokok Pengaturan POJK 22/2023 Terkait Jasa Penagihan

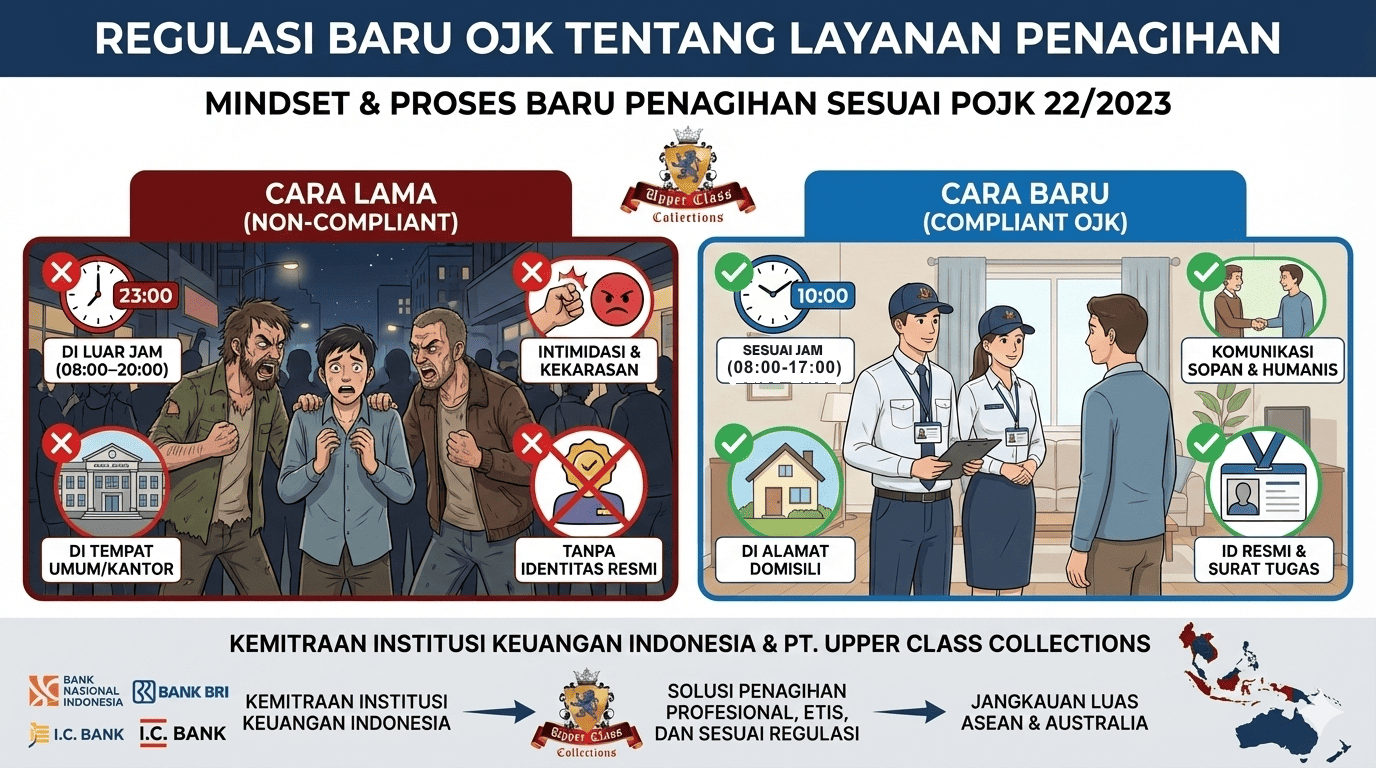

POJK 22/2023 memuat sejumlah ketentuan kunci yang mengatur praktik penagihan kredit atau pembiayaan, baik dilakukan langsung maupun melalui jasa penagihan. Poin-poin utama yang perlu diperhatikan pelaku usaha jasa keuangan dan mitra penagih:

-

Penagihan wajib sesuai norma dan hukum

Penagihan harus sesuai norma yang berlaku di masyarakat dan peraturan perundang-undangan, bukan sekadar berpatokan pada klausul kontrak. -

Larangan ancaman, kekerasan, dan mempermalukan

OJK secara eksplisit melarang penggunaan kekerasan fisik, ancaman, intimidasi, serta tindakan mempermalukan konsumen atau keluarganya dalam proses penagihan. -

Pengaturan waktu dan tempat penagihan

Penagihan hanya boleh dilakukan Senin–Sabtu (di luar hari libur nasional) pada pukul 08.00–20.00 waktu setempat, dan pada alamat penagihan/domisi konsumen, kecuali ada persetujuan lain yang sah. -

Tanggung jawab PUJK atas pihak ketiga

Penagihan boleh menggunakan pihak ketiga, tetapi pelaku usaha jasa keuangan tetap bertanggung jawab atas tindakan penagih tersebut dan wajib menuangkannya dalam perjanjian tertulis.

Aturan ini berlaku untuk berbagai produk kredit dan pembiayaan di sektor jasa keuangan, termasuk yang menggunakan saluran digital (pinjol).

Syarat dan Standar bagi Jasa Penagihan / Debt Collector

Selain batasan perilaku, regulasi dan penjelasan OJK menggariskan sejumlah persyaratan bagi pihak yang menjalankan jasa penagihan. Kewajiban tersebut antara lain:

-

Badan hukum dan izin yang sah

Jasa penagihan harus berbadan hukum dan memiliki izin dari instansi berwenang; tidak boleh menggunakan individu atau entitas informal yang tidak terdaftar. -

Kompetensi dan sertifikasi petugas

Penagih wajib memiliki petugas yang telah mendapatkan pelatihan serta sertifikasi penagihan yang diakui, termasuk pemahaman hukum, etika, dan perlindungan konsumen. -

Identitas dan dokumen resmi saat penagihan

Petugas harus membawa dan menunjukkan surat tugas, identitas resmi, dan (pada kasus tertentu) bukti jaminan fidusia atau dokumen pendukung lain saat melakukan penagihan langsung. -

Kesetaraan standar dengan penagihan internal

Mutu dan kepatuhan penagihan oleh pihak ketiga harus setara dengan jika penagihan dilakukan langsung oleh lembaga jasa keuangan yang bersangkutan.

Ketentuan ini menuntut lembaga keuangan lebih selektif memilih mitra penagihan dan meningkatkan pengawasan internal terhadap aktivitas koleksi.

Sanksi dan Konsekuensi Pelanggaran

POJK 22/2023 memberikan dasar bagi OJK untuk menjatuhkan sanksi administratif terhadap pelaku usaha jasa keuangan yang melanggar aturan penagihan. Bentuk sanksi yang disebutkan meliputi peringatan tertulis, pembatasan kegiatan usaha, denda, hingga pencabutan izin usaha dalam kasus pelanggaran berat atau berulang.

Dalam praktik, OJK juga menyatakan akan menelaah celah pengaturan dan menambah langkah pengawasan tambahan setelah muncul kasus-kasus penagihan kasar yang mendapat sorotan publik. Di sisi lain, anggota legislatif ada yang mendorong pembahasan lebih lanjut terkait penggunaan jasa debt collector, termasuk kemungkinan pembatasan tambahan atau perubahan ketentuan tertentu di POJK 22/2023.

Hal ini menegaskan bahwa standar kepatuhan penagihan ke depan cenderung semakin tinggi, bukan sebaliknya.

Peluang dan Tantangan bagi Penyedia Jasa Penagihan Profesional

Regulasi yang lebih ketat bukan hanya beban, tetapi juga peluang bagi penyedia jasa penagihan yang memang mengedepankan profesionalisme, dokumentasi yang baik, dan kepatuhan.

Penyedia jasa penagihan yang patuh dapat menawarkan nilai tambah:

- Proses penagihan yang sesuai etika dan regulasi, mengurangi risiko sanksi bagi lembaga keuangan mitra.

- Dokumentasi lengkap setiap interaksi sebagai bukti bila terjadi sengketa atau pengaduan.

- Integrasi dengan standar perlindungan data pribadi dan kerahasiaan nasabah yang semakin ketat.

Profil seperti ini sejalan dengan citra UCC Global Indonesia yang menekankan kepatuhan GDPR, perlindungan data di tiap negara operasi, dan pendekatan penagihan yang terukur serta profesional untuk berbagai sektor industri.

Peran UCC Global Indonesia dalam Era Regulasi Baru OJK

UCC Global Indonesia beroperasi sebagai mitra manajemen piutang dan penagihan dengan jaringan kantor di berbagai negara ASEAN dan Australia, mengandalkan standar kepatuhan tinggi, termasuk pada sisi privasi dan keamanan data. Dalam konteks regulasi baru OJK, beberapa peran kunci yang relevan:

-

Desain dan pelaksanaan penagihan yang patuh regulasi

Proses komunikasi, jadwal penagihan, dan dokumentasi disusun agar selaras dengan batas waktu, cara, dan etika yang diatur OJK dan regulator lain. -

Perlindungan data dan privasi debitur

Implementasi standar seperti GDPR dan prinsip privacy by design membantu klien memastikan bahwa penggunaan jasa penagihan tidak melanggar aturan perlindungan data. -

Dukungan lintas negara dan lintas sektor

Dengan jaringan ASEAN–Australia, UCC Global Indonesia dapat membantu lembaga keuangan dan korporasi yang memiliki debitur di banyak yurisdiksi, sambil tetap menjaga kesesuaian dengan regulasi lokal termasuk aturan OJK.

Kemitraan dengan mitra profesional yang sejalan dengan semangat POJK 22/2023 memudahkan lembaga keuangan memenuhi kewajiban kepatuhan tanpa mengorbankan efektivitas penagihan.

FAQ: Regulasi Baru OJK Mengenai Jasa Penagihan

1. Regulasi OJK apa yang saat ini mengatur jasa penagihan utang?

Regulasi utama adalah POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, yang memuat ketentuan tata cara penagihan kredit, termasuk jika menggunakan jasa pihak ketiga.

2. Apakah penggunaan jasa debt collector masih diperbolehkan OJK?

Masih diperbolehkan, namun lembaga jasa keuangan wajib membuat perjanjian tertulis dengan pihak penagih, memastikan mereka berbadan hukum dan berizin, serta menjamin penagihan sesuai norma hukum dan etika.

3. Kapan dan di mana penagihan boleh dilakukan menurut aturan baru?

Penagihan hanya boleh dilakukan Senin–Sabtu (di luar hari libur nasional) pada pukul 08.00–20.00 waktu setempat dan di alamat penagihan atau domisili konsumen, kecuali ada kesepakatan lain yang sah.

4. Larangan apa saja yang ditekankan OJK dalam penagihan utang?

OJK melarang ancaman, kekerasan, intimidasi, dan tindakan mempermalukan konsumen atau pihak terkait, baik dilakukan langsung oleh lembaga keuangan maupun oleh pihak ketiga.

5. Mengapa lembaga keuangan perlu memilih mitra penagihan yang profesional dan patuh regulasi seperti UCC Global Indonesia?

Karena regulator menempatkan tanggung jawab penuh pada lembaga keuangan atas tindakan penagih, sehingga bermitra dengan penyedia jasa yang menjunjung kepatuhan, perlindungan data, dan etika penagihan membantu mengurangi risiko sanksi dan kerusakan reputasi.

3 Responses

Lottus, gotta say, been using it recently and surprisingly impressed! Easy to navigate and pretty solid overall. Definitely worth checking out! Give lottus a shot, you might be surprised.

7xmyso

nwr4ov