Pencegahan Fraud Piutang Melalui Kontrol Internal yang Kuat

Fraud piutang (accounts receivable fraud) adalah ancaman serius bagi kesehatan keuangan perusahaan, dapat menyebabkan kerugian jutaan hingga miliaran rupiah melalui skema seperti lapping, fictitious sales, unauthorized write-offs, atau skimming pembayaran pelanggan. Membangun sistem kontrol internal yang kuat—dengan segregasi tugas, audit berkala, teknologi monitoring real-time, dan mitra profesional seperti UCC Global Indonesia untuk audit portofolio—adalah strategi paling efektif untuk mendeteksi dan mencegah fraud sebelum merusak stabilitas keuangan bisnis.

1. Apa Itu Fraud Piutang dan Mengapa Berbahaya?

Fraud piutang adalah tindakan kecurangan yang melibatkan manipulasi data, pencurian kas, atau penyalahgunaan wewenang dalam siklus piutang—mulai dari pencatatan penjualan, penerbitan invoice, penerimaan pembayaran, hingga penghapusan piutang.

Mengapa fraud piutang berbahaya:

- Kerugian keuangan langsung: Kas hilang atau piutang palsu menggembungkan aset tanpa nilai riil.

- Distorsi laporan keuangan: Inflasi pendapatan atau aset dapat menyesatkan investor, auditor, dan manajemen dalam pengambilan keputusan.

- Kerusakan reputasi: Skandal fraud dapat merusak kepercayaan pelanggan, investor, dan mitra bisnis.

- Sanksi hukum dan audit: Fraud yang terungkap dapat memicu investigasi, sanksi regulator, dan biaya legal yang besar.

- Budaya kerja yang buruk: Fraud yang tidak terdeteksi dapat menciptakan kultur permisif dan menurunkan moralitas karyawan lain.

Artikel UCC Global Indonesia menekankan pentingnya audit internal berkala dan sistem monitoring untuk mencegah piutang tak tertagih dan fraud yang sering menjadi akar penyebab bad debt yang tidak wajar.

2. Jenis-Jenis Fraud Piutang yang Umum Terjadi

2.1 Lapping (Penutupan Kas dengan Pembayaran Pelanggan Lain)

Modus operandi:

Karyawan yang menangani penerimaan kas mencuri pembayaran dari Pelanggan A, kemudian menutupinya dengan pembayaran dari Pelanggan B yang datang kemudian, dan seterusnya dalam siklus berputar.

Dampak:

Kas perusahaan berkurang, aging report piutang tidak akurat, dan sulit terdeteksi jika tidak ada segregasi tugas antara penerimaan kas dan pencatatan piutang.

Red flag:

- Karyawan yang sama menangani penerimaan kas dan posting ke AR

- Keterlambatan posting pembayaran pelanggan

- Pola pembayaran pelanggan yang tidak biasa (misalnya pelanggan loyal tiba-tiba sering telat)

2.2 Fictitious Sales dan Receivables (Penjualan dan Piutang Palsu)

Modus operandi:

Mencatat penjualan dan piutang yang tidak pernah terjadi untuk menggembungkan revenue dan aset, biasanya untuk memenuhi target penjualan atau memperbaiki rasio keuangan.

Dampak:

Laporan keuangan menyesatkan, pajak lebih bayar, dan pada akhirnya piutang palsu harus dihapus sebagai bad debt.

Red flag:

- Lonjakan penjualan mendadak di akhir periode tanpa aktivitas pengiriman/logistik yang sesuai

- Pelanggan baru dengan transaksi besar tanpa verifikasi credit check

- Invoice tanpa dokumen pendukung (PO, DO, BAST)

2.3 Unauthorized Discounts atau Write-offs

Modus operandi:

Karyawan memberikan diskon tidak sah atau menghapus piutang tanpa otorisasi, lalu meminta pembayaran penuh dari pelanggan dan mengantongi selisihnya (kick-back).

Dampak:

Kerugian langsung dari diskon/write-off yang tidak seharusnya, serta potensi kolusi dengan pelanggan.

Red flag:

- Diskon atau write-off yang tidak konsisten dengan kebijakan

- Satu orang memiliki akses penuh untuk approve diskon dan write-off tanpa review atasan

- Pelanggan tertentu mendapat diskon berulang tanpa justifikasi jelas

2.4 Skimming Pembayaran (Pencurian Kas Sebelum Dicatat)

Modus operandi:

Karyawan menerima pembayaran tunai atau cek dari pelanggan tetapi tidak mencatatnya dalam sistem, sehingga kas hilang dan piutang tetap tercatat sebagai outstanding.

Dampak:

Kas hilang, piutang menumpuk, dan laporan aging menjadi tidak akurat.

Red flag:

- Kas aktual lebih kecil dari kas yang seharusnya diterima

- Pelanggan mengklaim sudah bayar tetapi sistem masih menunjukkan piutang outstanding

- Tidak ada bukti deposit ke bank untuk pembayaran tertentu

2.5 Kiting (Manipulasi Pembayaran Antar Akun)

Modus operandi:

Menggunakan waktu kliring bank untuk memanipulasi saldo kas dan piutang, misalnya mencatat pembayaran palsu dari satu akun ke akun lain sebelum dana benar-benar tersedia.

Dampak:

Saldo kas dan piutang tidak akurat, kesulitan rekonsiliasi bank.

Red flag:

- Transfer antar akun yang tidak biasa atau circular

- Rekonsiliasi bank yang kompleks dan sulit dijelaskan

3. Prinsip Kontrol Internal untuk Pencegahan Fraud Piutang

Kontrol internal yang kuat adalah pertahanan utama melawan fraud. Berikut prinsip-prinsip kunci:

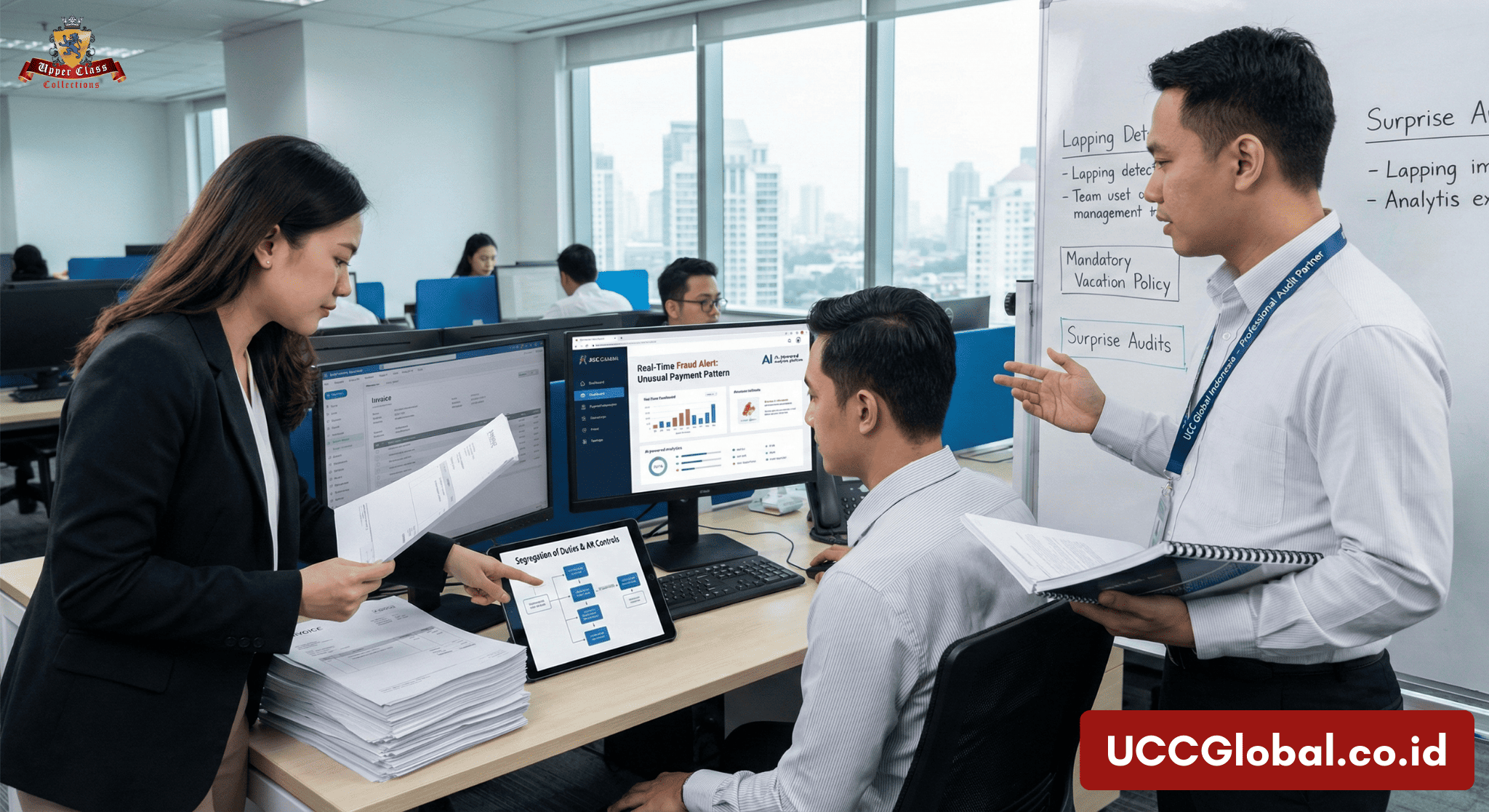

3.1 Segregasi Tugas (Segregation of Duties)

Prinsip:

Tidak ada satu orang yang memiliki kontrol penuh atas seluruh siklus transaksi piutang.

Implementasi:

- Pisahkan fungsi penjualan, penerbitan invoice, penerimaan kas, posting ke AR, dan rekonsiliasi bank.

- Orang yang menerima kas tidak boleh yang mencatat pembayaran ke AR.

- Orang yang approve discount/write-off tidak boleh yang mengajukan.

Manfaat:

Fraud memerlukan kolusi antara beberapa pihak, sehingga lebih sulit dilakukan dan lebih mudah terdeteksi.

3.2 Otorisasi Bertingkat (Multi-Level Approval)

Prinsip:

Transaksi penting seperti diskon besar, write-off, atau kredit baru harus melalui approval berlapis.

Implementasi:

- Diskon >5% harus diapprove supervisor

- Write-off >Rp 10 juta harus diapprove manager keuangan

- Kredit baru >Rp 50 juta harus diapprove direktur

Manfaat:

Mengurangi risiko keputusan sepihak yang merugikan perusahaan.

3.3 Rekonsiliasi Berkala (Regular Reconciliation)

Prinsip:

Rekonsiliasi antara sub-ledger piutang dengan general ledger, serta konfirmasi piutang langsung ke pelanggan secara random.

Implementasi:

- Rekonsiliasi AR sub-ledger vs GL setiap bulan

- Random confirmation letter ke pelanggan setiap kuartal (tanpa melalui AR staff)

- Rekonsiliasi bank harian atau mingguan

Manfaat:

Mendeteksi discrepancy atau manipulasi data lebih awal.

3.4 Audit Internal Berkala dan Surprise Audit

Prinsip:

Audit terjadwal dan mendadak untuk memeriksa compliance terhadap prosedur dan mendeteksi anomali.

Implementasi:

- Audit internal setiap 6 bulan

- Surprise audit (tanpa pemberitahuan) untuk area high-risk seperti kas dan AR

- Review transaksi besar, diskon, dan write-off

Manfaat:

Efek deterrent (pencegahan) karena karyawan tahu bisa diaudit kapan saja, plus deteksi dini fraud.

3.5 Rotasi Tugas dan Mandatory Vacation

Prinsip:

Rotasi staff antar fungsi dan wajibkan cuti minimal 1-2 minggu berturut-turut untuk posisi sensitif.

Implementasi:

- Rotasi collector atau AR staff setiap 6-12 bulan

- Mandatory vacation untuk cashier dan AR staff minimal 2 minggu/tahun

- Selama cuti, tugas diambil alih orang lain sehingga anomali bisa terdeteksi

Manfaat:

Fraud jangka panjang (seperti lapping) sulit dipertahankan jika pelaku harus cuti atau pindah posisi.

3.6 Pembatasan Akses Sistem (Access Control)

Prinsip:

Akses ke sistem AR, ERP, dan kas harus dibatasi berdasarkan role dan kebutuhan.

Implementasi:

- Role-based access control (RBAC) di ERP

- Log audit untuk setiap perubahan data piutang (siapa, kapan, apa)

- Two-factor authentication untuk akses sistem keuangan

Manfaat:

Mengurangi risiko manipulasi data dan memudahkan investigasi jika terjadi anomali.

4. Teknologi Pendukung Deteksi dan Pencegahan Fraud

Teknologi modern memainkan peran krusial dalam memperkuat kontrol internal.

4.1 Advanced Analytics dan AI untuk Anomaly Detection

Platform analytics dapat mendeteksi pola transaksi yang tidak wajar:

- Pembayaran yang terlalu cepat atau terlalu lambat dari pola historis

- Diskon atau write-off yang outlier dibanding rata-rata

- Pelanggan baru dengan transaksi besar tanpa histori

- Pola circular payment atau lapping

Contoh tools:

- AI-powered AR platforms (Gaviti, HighRadius, dll.)

- Business Intelligence dashboards (Power BI, Tableau)

4.2 Clearing Accounts dan Automated Reconciliation

Clearing accounts berfungsi sebagai buffer antara penerimaan kas dan posting ke AR, memudahkan deteksi discrepancy.

Automated reconciliation mencocokkan pembayaran dengan invoice secara otomatis dan flag transaksi yang tidak match.

4.3 Real-Time Monitoring dan Alert System

Sistem dapat mengirim alert otomatis jika:

- Diskon atau write-off melebihi threshold tertentu

- Pembayaran dari pelanggan tidak sesuai dengan invoice outstanding

- Ada perubahan data piutang di luar jam kerja normal

4.4 Blockchain untuk Transparansi Transaksi

Beberapa perusahaan mulai menggunakan blockchain untuk mencatat transaksi AR secara immutable (tidak dapat diubah), sehingga manipulasi data hampir mustahil.

5. Peran Audit Profesional dan Mitra Manajemen Piutang

Selain kontrol internal dan teknologi, audit eksternal dan kolaborasi dengan mitra profesional sangat penting.

5.1 Audit Eksternal dan Forensic Audit

Audit eksternal oleh pihak independen dapat mendeteksi fraud yang luput dari audit internal.

Forensic audit khusus digunakan jika ada indikasi fraud untuk investigasi mendalam.

5.2 Peran UCC Global Indonesia dalam Pencegahan Fraud Piutang

UCC Global Indonesia, sebagai penyedia jasa manajemen piutang profesional, dapat membantu perusahaan memperkuat kontrol internal melalui:

- Audit portofolio piutang dan risk assessment

Mengidentifikasi akun berisiko tinggi, pola pembayaran tidak wajar, dan potensi fraud dalam portofolio piutang klien. - Implementasi sistem penagihan digital dengan audit trail lengkap

Platform digital yang terdokumentasi baik memudahkan tracking setiap interaksi dengan debitur dan mengurangi ruang untuk manipulasi. - Segregasi fungsi melalui outsourcing penagihan

Dengan menyerahkan fungsi penagihan ke pihak ketiga profesional, perusahaan otomatis memisahkan fungsi AR dari fungsi penerimaan kas, mengurangi risiko lapping dan skimming. - Pelatihan tim internal tentang red flags dan best practices

Meningkatkan awareness karyawan tentang fraud dan prosedur pencegahan. - Reporting transparan dan real-time

Dashboard monitoring yang dapat diakses klien secara real-time memberikan visibilitas penuh atas status piutang dan pembayaran, mengurangi ruang untuk fraud. - Compliance dan dokumentasi profesional

Memastikan semua proses sesuai regulasi OJK, GDPR, dan standar internasional, sehingga mengurangi risiko legal dan reputasi.

Dengan pendekatan ini, UCC Global Indonesia tidak hanya membantu recovery piutang tetapi juga memperkuat ekosistem kontrol internal klien untuk mencegah fraud di masa depan.

Untuk informasi lebih lanjut tentang layanan audit portofolio dan manajemen piutang, kunjungi:

Strategi Preventif untuk Menghindari Piutang Tak Tertagih

Dampak Piutang Tak Tertagih terhadap Stabilitas Keuangan Bisnis

Atau hubungi tim Upper Class Collections

FAQ: Pencegahan Fraud Piutang Melalui Kontrol Internal yang Kuat

Q: Apa saja jenis fraud piutang yang paling umum terjadi di perusahaan?

A: Jenis fraud piutang yang umum meliputi lapping (menutupi pencurian kas dengan pembayaran pelanggan lain), fictitious sales dan receivables (penjualan palsu), unauthorized discounts atau write-offs, skimming pembayaran sebelum dicatat, dan kiting (manipulasi pembayaran antar akun).

Q: Apa prinsip kontrol internal paling penting untuk mencegah fraud piutang?

A: Segregasi tugas (segregation of duties) adalah prinsip paling penting, yaitu memastikan tidak ada satu orang yang memiliki kontrol penuh atas seluruh siklus transaksi piutang—dari penjualan, penerbitan invoice, penerimaan kas, hingga pencatatan dan rekonsiliasi.

Q: Bagaimana cara mendeteksi lapping fraud dalam sistem piutang?

A: Lapping dapat dideteksi melalui rekonsiliasi berkala antara kas yang diterima dengan piutang yang dilunasi, konfirmasi piutang langsung ke pelanggan (tanpa melalui AR staff), audit surprise untuk kas dan AR, serta monitoring pola pembayaran pelanggan yang tidak wajar.

Q: Apakah teknologi bisa menggantikan kontrol internal manual dalam pencegahan fraud?

A: Teknologi sangat membantu tetapi tidak bisa menggantikan sepenuhnya. Kombinasi teknologi (analytics, automated reconciliation, access control) dengan kontrol manual (segregasi tugas, audit berkala, rotasi staff) memberikan perlindungan terbaik terhadap fraud piutang.

Q: Bagaimana outsourcing penagihan ke UCC Global Indonesia dapat membantu mencegah fraud?

A: Outsourcing penagihan ke UCC Global Indonesia secara otomatis memisahkan fungsi AR dari fungsi penerimaan kas dan penagihan, mengurangi risiko lapping dan skimming. Selain itu, UCC Global menyediakan audit portofolio, sistem digital dengan audit trail lengkap, reporting transparan, dan compliance profesional yang memperkuat kontrol internal perusahaan.

Q: Seberapa sering audit internal piutang harus dilakukan untuk mencegah fraud?

A: Idealnya audit internal komprehensif dilakukan minimal setiap 6 bulan, dengan surprise audit (tanpa pemberitahuan) untuk area high-risk seperti kas dan AR setidaknya 1-2 kali per tahun. Rekonsiliasi rutin bulanan dan review transaksi besar juga harus menjadi bagian dari monitoring berkelanjutan.

No responses yet