AI untuk Prediksi Risiko Piutang yang Lebih Akurat

Konsep Dasar: AI, Prediksi, dan Risiko Piutang

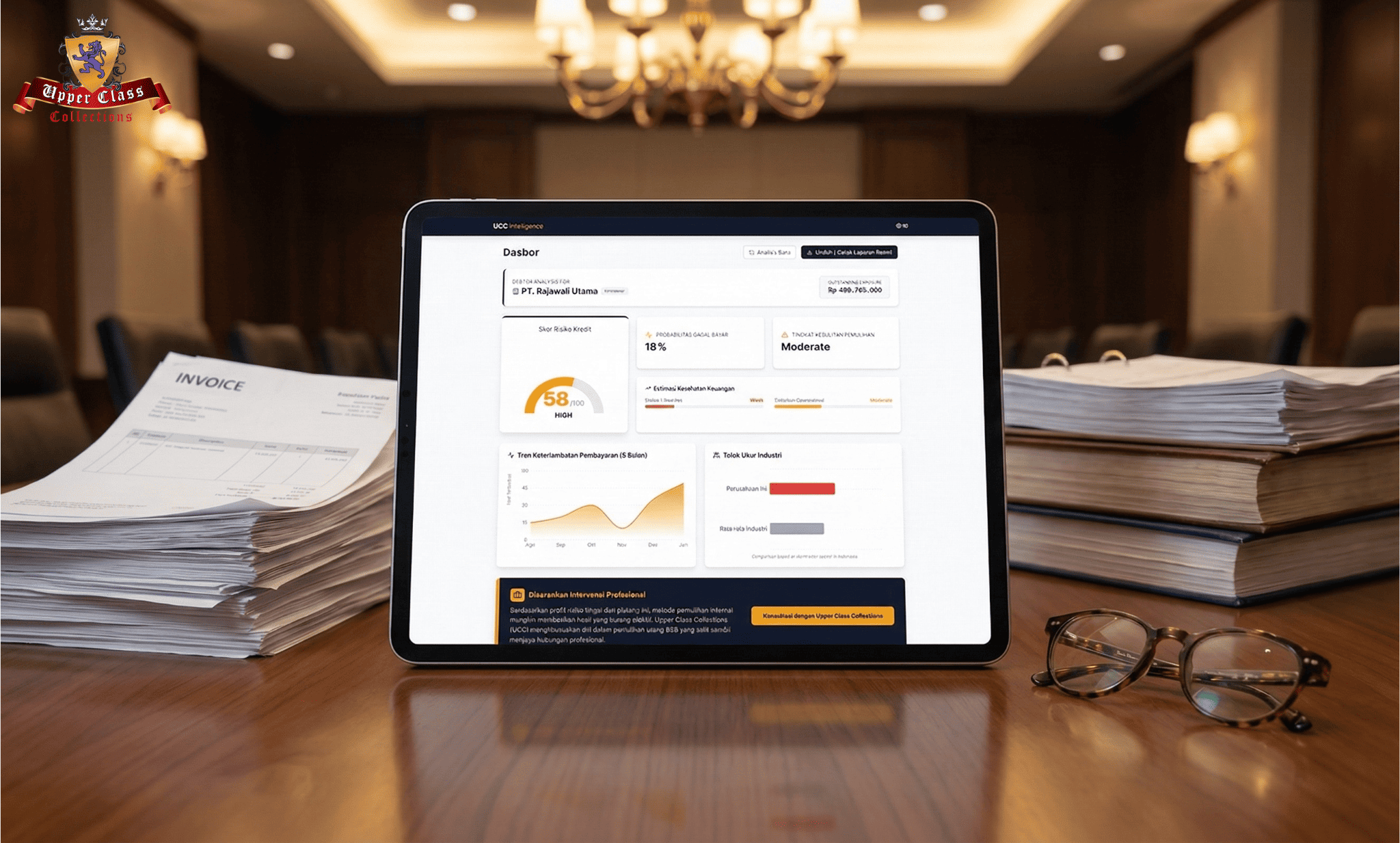

AI untuk risiko piutang pada dasarnya menggunakan model prediktif yang belajar dari data historis pembayaran, karakteristik pelanggan, dan kondisi bisnis untuk mengestimasi kemungkinan keterlambatan atau gagal bayar. Model ini menghasilkan skor atau probabilitas risiko yang dapat dipakai tim keuangan untuk mengatur limit kredit, termin, dan strategi penagihan per pelanggan.

Dalam konteks piutang dagang:

- Data yang digunakan mencakup histori pembayaran invoice, jumlah dan frekuensi transaksi, sektor usaha, hingga respons terhadap pengingat sebelumnya.

- Model AI terus diperbarui dengan data baru sehingga akurasinya dapat meningkat dari waktu ke waktu dibandingkan model statis tradisional.

Pendekatan ini melengkapi kerangka analisis risiko manual dan kebijakan kredit yang telah dibahas UCC Global Indonesia, bukan menggantikannya sepenuhnya.

Jenis Model AI yang Umum Dipakai untuk Risiko Piutang

Beragam algoritma AI dan machine learning telah diuji untuk prediksi risiko kredit dan piutang, dengan hasil yang umumnya melampaui model klasik seperti regresi logistik dalam kondisi data kompleks. Beberapa yang sering digunakan:

- Tree-based ensemble (Random Forest, XGBoost, LightGBM)

Cocok untuk data tabular dengan banyak variabel, memberikan akurasi tinggi dan mampu menangkap hubungan non-linear antara fitur dan risiko default. - Model berbasis boosting khusus risiko kredit

Studi kasus perbankan komersial menunjukkan penggunaan LightGBM yang dikombinasikan dengan teknik penyeimbangan data (misalnya SMOTEENN) dapat meningkatkan akurasi dan identifikasi debitur berisiko tinggi. - Model prediktif untuk AR (accounts receivable)

Di ranah piutang, model AI memprioritaskan invoice yang berpotensi terlambat, memprediksi waktu pembayaran, dan mendukung forecasting kas yang lebih presisi.

Banyak studi juga menekankan pentingnya interpretabilitas (misalnya melalui SHAP) agar keputusan berbasis AI dapat dijelaskan ke manajemen dan regulator.

Data yang Dibutuhkan: Dari Transaksi hingga Perilaku

Kualitas prediksi risiko piutang sangat bergantung pada kualitas dan kelengkapan data yang digunakan. Beberapa kategori data penting:

- Data transaksi dan histori pembayaran

Nilai invoice, tanggal jatuh tempo, tanggal pembayaran aktual, diskon, kredit nota, serta frekuensi keterlambatan. - Profil pelanggan dan faktor keuangan

Sektor industri, ukuran usaha, rasio keuangan utama (jika tersedia), serta informasi limit dan termin kredit yang telah diberikan. - Data perilaku dan interaksi

Respons terhadap pengingat, pola komunikasi, dan (pada kasus tertentu) data alternatif seperti aktivitas digital yang relevan dan tetap mematuhi aturan privasi.

Arsitektur data yang rapi membuat integrasi AI ke dalam proses risk scoring yang sudah dijalankan mitra seperti UCC Global Indonesia menjadi lebih mulus dan efektif.

Manfaat Praktis AI untuk Prediksi Risiko Piutang

Implementasi AI dalam manajemen piutang memberikan beberapa manfaat langsung untuk bisnis dan tim keuangan.

Manfaat utama:

- Deteksi dini akun berisiko tinggi

Model AI mengidentifikasi pelanggan dengan kemungkinan tinggi untuk terlambat atau gagal bayar, sehingga tim dapat melakukan intervensi lebih awal. - Prioritisasi penagihan dan penyesuaian strategi

Invoice dan pelanggan diperingkat berdasarkan risiko dan dampak nilai, sehingga sumber daya penagihan dapat difokuskan pada akun yang paling kritis. - Forecasting kas yang lebih akurat

Machine learning menggabungkan pembayaran historis dan kondisi terkini untuk memprediksi arus kas masuk dengan presisi lebih tinggi dibanding proyeksi tradisional. - Penyempurnaan kebijakan kredit

Insight risiko dari AI dapat digunakan untuk mengkalibrasi limit dan termin kredit, selaras dengan kerangka kebijakan kredit yang dibangun secara manual.

Kombinasi manfaat tersebut membantu menurunkan piutang macet, memperbaiki DSO, dan menstabilkan cashflow perusahaan.

Integrasi AI dengan Proses Manajemen Piutang dan Peran UCC Global Indonesia

AI hanya efektif jika diintegrasikan ke dalam proses manajemen piutang yang jelas: dari analisis risiko keuangan hingga penagihan lapangan bila diperlukan.

Dalam praktik yang selaras dengan layanan UCC Global Indonesia:

- AI sebagai layer prediktif di atas risk scoring dan kebijakan kredit

Model AI memperkaya scoring tradisional dengan mengolah lebih banyak variabel dan pola perilaku, sementara kebijakan kredit tetap memberikan batasan dan aturan bisnis. - Workflow penagihan yang menyesuaikan profil risiko

Akun berisiko tinggi bisa diarahkan ke jalur penanganan intensif (reminder lebih sering, negosiasi termin) dan bila perlu ke layanan penagihan khusus yang mematuhi regulasi. - Pengelolaan portofolio lintas negara

Dengan jaringan ASEAN–Australia, UCC Global Indonesia dapat membantu menerapkan insight AI pada portofolio piutang lintas yurisdiksi sambil menjaga kepatuhan data dan privasi.

Pendekatan ini memastikan teknologi AI tidak berdiri sendiri, tetapi benar-benar memperkuat strategi mitigasi risiko piutang dan pemulihan kas.

Analisis Risiko Piutang Secara Instan

FAQ: AI untuk Prediksi Risiko Piutang yang Lebih Akurat

Q. Bagaimana AI dapat memprediksi risiko piutang lebih akurat dibanding metode tradisional?

A: AI mampu menganalisis ribuan variabel dan pola non-linear dalam data pembayaran dan profil pelanggan yang sulit ditangkap oleh model tradisional, sehingga menghasilkan estimasi risiko yang lebih presisi.

Q. Data apa saja yang dibutuhkan untuk membangun model AI risiko piutang?

A: Model umumnya memakai data histori pembayaran, nilai dan frekuensi transaksi, profil pelanggan, serta perilaku dan respons terhadap pengingat, dan bila tersedia, data keuangan serta faktor eksternal yang relevan.

Q. Apakah model AI bisa menjelaskan alasan di balik skor risiko?

A: Ya. Banyak implementasi menggunakan metode interpretabilitas seperti SHAP untuk menunjukkan variabel mana yang paling berkontribusi terhadap skor risiko, sehingga hasil model dapat dijelaskan ke manajemen dan regulator.

Q. Apa langkah awal perusahaan yang ingin menggunakan AI untuk risiko piutang?

A: Langkah awal adalah merapikan data piutang, menetapkan proses risk scoring dan kebijakan kredit yang jelas, lalu mulai menguji model AI secara terbatas pada segmen portofolio tertentu sebelum diperluas.

Q. Mengapa bekerja sama dengan UCC Global Indonesia relevan dalam konteks AI risiko piutang?

A: UCC Global Indonesia sudah berpengalaman dalam analisis risiko, scoring, dan penagihan profesional; integrasi AI ke dalam kerangka ini membantu perusahaan memanfaatkan prediksi risiko yang lebih akurat sambil tetap menjaga kepatuhan, etika, dan efektivitas pemulihan piutang.

No responses yet