Mengukur Rasio Piutang Tak Tertagih: Panduan Lengkap

Apa Itu Rasio Piutang Tak Tertagih dan Mengapa Penting?

Rasio piutang tak tertagih (bad debt ratio) adalah metrik keuangan yang mengukur proporsi piutang yang tidak dapat ditagih dibandingkan dengan total penjualan kredit atau total piutang dalam periode tertentu. Rasio ini penting karena:

- Mengukur efektivitas kebijakan kredit: Rasio tinggi menunjukkan kebijakan kredit terlalu longgar atau proses screening pelanggan kurang ketat.

- Mengidentifikasi risiko cashflow: Piutang tak tertagih mengurangi kas masuk yang diharapkan, mengganggu likuiditas operasional.

- Dasar penyusunan cadangan kerugian piutang: Perusahaan menggunakan estimasi rasio ini untuk membentuk allowance for doubtful accounts yang sesuai standar akuntansi.

- Benchmarking dan perbaikan berkelanjutan: Membandingkan rasio antar periode atau dengan industri sejenis membantu mengidentifikasi tren dan area perbaikan.

Artikel terkait di UCC Global Indonesia menekankan pentingnya strategi preventif untuk menghindari piutang tak tertagih dan dampaknya terhadap stabilitas keuangan bisnis.

Formula dan Metode Perhitungan Rasio Piutang Tak Tertagih

Ada beberapa cara menghitung rasio piutang tak tertagih, tergantung fokus analisis (penjualan vs piutang).

1. Bad Debt to Sales Ratio

Formula paling umum untuk mengukur seberapa besar piutang tak tertagih terhadap total penjualan kredit:

Bad Debt Ratio = (Bad Debt Expense atau Write-offs ÷ Total Credit Sales) × 100%

Contoh:

Perusahaan ABC mencatat penjualan kredit Rp 1.000.000.000 dalam satu tahun. Selama periode yang sama, piutang yang dihapusbukukan (write-off) sebesar Rp 25.000.000.

Bad Debt Ratio = (25.000.000 ÷ 1.000.000.000) × 100% = 2,5%

Artinya, 2,5% dari penjualan kredit tidak dapat ditagih.

2. Bad Debt to Accounts Receivable Ratio

Alternatif lain mengukur piutang tak tertagih terhadap saldo piutang akhir periode:

Bad Debt Ratio (AR basis) = (Bad Debt Write-offs ÷ Total Accounts Receivable) × 100%

Contoh:

Saldo piutang akhir tahun Rp 200.000.000, write-off dalam tahun tersebut Rp 15.000.000.

Bad Debt Ratio = (15.000.000 ÷ 200.000.000) × 100% = 7,5%

Ini berarti 7,5% dari piutang yang outstanding tidak dapat ditagih.

3. Extended Formula (termasuk accrual dan recovery)

Formula yang lebih komprehensif memasukkan cadangan piutang ragu-ragu dan recovery:

Bad Debt Ratio = [(Bad Debts + Accrual for Doubtful Debts – Recovery) ÷ Turnover] × 100%

Pendekatan ini lebih akurat untuk perusahaan yang menerapkan accrual basis dan memiliki program recovery aktif.

Metode Estimasi Piutang Tak Tertagih

Untuk pelaporan keuangan, perusahaan perlu mengestimasi piutang tak tertagih sebelum benar-benar terjadi write-off. Dua metode utama:

A. Percentage of Sales Method (Income Statement Approach)

Mengestimasi bad debt expense sebagai persentase dari penjualan kredit (atau total penjualan).

Formula:

Bad Debt Expense = Net Credit Sales × Estimated % Uncollectible

Contoh:

Penjualan kredit Rp 500.000.000, estimasi 1% tak tertagih.

Bad Debt Expense = 500.000.000 × 1% = Rp 5.000.000

Metode ini fokus pada laporan laba rugi dan sederhana diterapkan.

B. Percentage of Receivables Method (Balance Sheet Approach)

Mengestimasi saldo akhir allowance for doubtful accounts sebagai persentase dari piutang, lalu menyesuaikan bad debt expense agar mencapai saldo target tersebut.

Formula:

Target Allowance = Accounts Receivable (ending) × Estimated % Uncollectible

Bad Debt Expense = Target Allowance – Existing Credit Balance (atau + Debit Balance)

Contoh:

Piutang akhir tahun Rp 100.000.000, estimasi 6% tak tertagih, saldo allowance saat ini Rp 300.000 (kredit).

Target Allowance = 100.000.000 × 6% = Rp 6.000.000

Bad Debt Expense = 6.000.000 – 300.000 = Rp 5.700.000

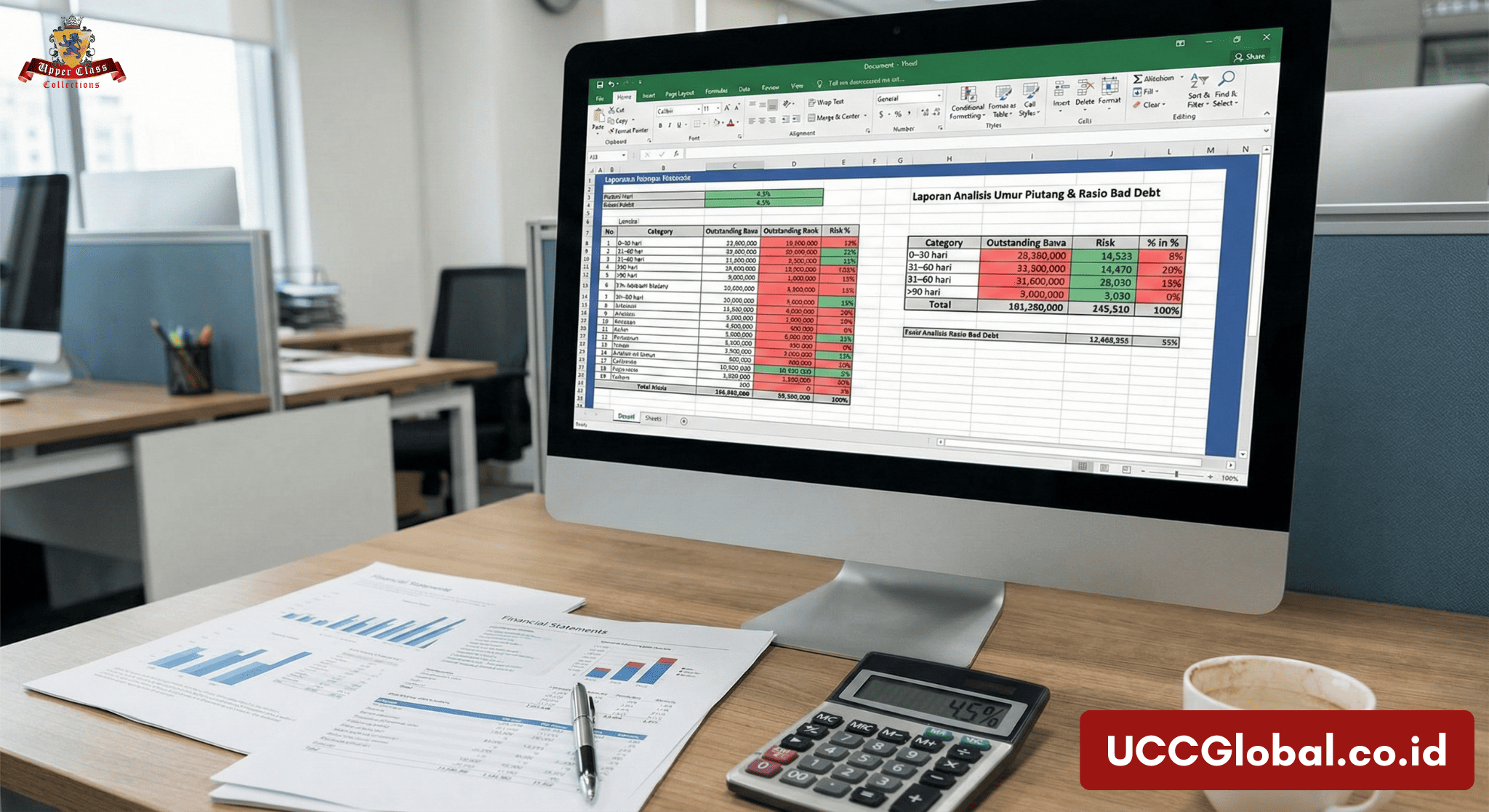

C. Aging Analysis Method (variasi dari Percentage of Receivables)

Piutang dikategorikan berdasarkan umur (0–30 hari, 31–60 hari, 61–90 hari, >90 hari), lalu masing-masing kategori dikalikan persentase tak tertagih yang berbeda (semakin tua, semakin tinggi risiko).

Contoh Tabel Aging Analysis:

| Umur Piutang | Saldo (Rp juta) | % Tak Tertagih | Estimasi Tak Tertagih (Rp juta) |

|---|---|---|---|

| 0–30 hari | 500 | 1% | 5 |

| 31–60 hari | 200 | 5% | 10 |

| 61–90 hari | 80 | 15% | 12 |

| >90 hari | 48 | 50% | 24 |

| Total | 828 | – | 51 |

Target allowance adalah Rp 51 juta; bad debt expense disesuaikan untuk mencapai target ini.

Interpretasi dan Benchmark Rasio Piutang Tak Tertagih

Apa yang dianggap rasio “sehat”?

- Industri B2C (ritel, e-commerce): Rasio 1–3% dianggap normal karena volume transaksi besar dengan nilai kecil.

- Industri B2B (manufaktur, distribusi): Rasio 2–5% masih dalam batas wajar, tetapi sangat bervariasi tergantung kebijakan kredit dan sektor.

- Layanan keuangan (pinjaman, kartu kredit): Rasio bisa lebih tinggi (5–10%+) karena profil risiko kredit yang berbeda.

Tanda bahaya

- Rasio meningkat signifikan dari periode sebelumnya tanpa ekspansi bisnis yang sebanding.

- Rasio jauh di atas benchmark industri, menunjukkan kebijakan kredit terlalu longgar atau proses penagihan tidak efektif.

- Aging analysis menunjukkan akumulasi piutang di kategori >90 hari yang terus bertambah.

Studi kasus di UCC Global Indonesia menunjukkan perusahaan UMKM yang semula memiliki rasio piutang macet 21% berhasil menurunkannya menjadi <5% setelah menerapkan strategi preventif dan bermitra dengan penyedia penagihan profesional.

Strategi Mitigasi Berdasarkan Rasio Piutang Tak Tertagih

Setelah mengukur rasio, langkah selanjutnya adalah tindakan perbaikan:

- Perbaiki proses credit screening: Gunakan credit scoring, verifikasi referensi, dan analisis laporan keuangan calon pelanggan sebelum menyetujui kredit.

- Perketat kebijakan kredit untuk segmen high-risk: Batasi limit kredit atau kurangi tenor untuk pelanggan dengan histori pembayaran buruk.

- Implementasi reminder otomatis dan penagihan proaktif: Sistem digital dapat mengirim reminder sebelum jatuh tempo dan eskalasi segera setelah tunggakan.

- Lakukan aging analysis rutin: Monitor portofolio piutang secara real-time untuk mendeteksi akun bermasalah lebih awal.

- Tawarkan insentif early payment dan opsi restrukturisasi: Diskon pelunasan atau cicilan terstruktur dapat meningkatkan koleksi dari debitur yang kesulitan likuiditas.

- Bermitra dengan penyedia penagihan profesional: UCC Global Indonesia menyediakan layanan audit portofolio, penagihan digital multi-channel, mediasi legal, dan recovery berbasis kepatuhan untuk membantu menurunkan rasio piutang tak tertagih.

Peran UCC Global Indonesia dalam Mengelola Rasio Piutang Tak Tertagih

PT. Upper Class Collections / UCC Global Indonesia memahami pentingnya mengukur dan mengelola rasio piutang tak tertagih sebagai bagian dari strategi manajemen piutang yang sehat. Layanan yang relevan meliputi:

- Audit portofolio piutang dan risk assessment: Menganalisis portofolio klien untuk mengidentifikasi akun berisiko tinggi dan merekomendasikan strategi mitigasi.

- Implementasi sistem penagihan digital: Platform multi-channel (email, WhatsApp, SMS) dengan reminder otomatis dan tracking real-time untuk mempercepat koleksi.

- Penagihan profesional dan mediasi etis: Tim berpengalaman dalam negosiasi dan mediasi untuk memulihkan piutang tanpa merusak hubungan bisnis.

- Pelatihan dan konsultasi preventif: Membantu tim internal klien membangun sistem monitoring piutang dan kebijakan kredit yang lebih kuat.

- Compliance OJK/GDPR dan reporting profesional: Memastikan semua proses penagihan sesuai regulasi lokal dan internasional, dengan laporan transparan untuk evaluasi berkelanjutan.

Dengan pendekatan berbasis data dan teknologi, UCC Global Indonesia membantu klien menurunkan rasio piutang tak tertagih dan menjaga stabilitas cashflow di berbagai industri dan yurisdiksi.

Untuk informasi lebih lanjut, kunjungi: <a href=”https://uccglobal.co.id”>UCC Global Indonesia</a>

FAQ: Mengukur Rasio Piutang Tak Tertagih

Q: Apa itu rasio piutang tak tertagih dan bagaimana cara menghitungnya?

A: Rasio piutang tak tertagih adalah proporsi piutang yang gagal ditagih terhadap total penjualan kredit atau total piutang. Formula umumnya: (Bad Debt Expense ÷ Total Credit Sales) × 100% atau (Bad Debt Write-offs ÷ Total Accounts Receivable) × 100%.

Q: Berapa rasio piutang tak tertagih yang dianggap sehat untuk bisnis B2B?

A: Untuk bisnis B2B, rasio 2–5% umumnya dianggap wajar, tetapi sangat bervariasi tergantung industri, kebijakan kredit, dan profil pelanggan; rasio di atas 7–10% perlu diwaspadai dan dievaluasi.

Q: Apa perbedaan antara percentage of sales method dan percentage of receivables method?

A: Percentage of sales method mengestimasi bad debt expense sebagai persentase dari penjualan kredit (income statement approach), sedangkan percentage of receivables method mengestimasi saldo allowance for doubtful accounts sebagai persentase dari piutang akhir periode (balance sheet approach).

Q: Bagaimana aging analysis membantu mengelola piutang tak tertagih?

A: Aging analysis mengkategorikan piutang berdasarkan umur dan menerapkan persentase tak tertagih yang berbeda untuk setiap kategori; metode ini lebih akurat karena piutang yang lebih tua umumnya memiliki risiko gagal tagih yang lebih tinggi.

Q: Apa tindakan yang harus diambil jika rasio piutang tak tertagih meningkat tajam?

A: Evaluasi kebijakan kredit dan proses screening pelanggan, perkuat penagihan proaktif dan reminder otomatis, lakukan aging analysis mendalam, tawarkan opsi restrukturisasi, dan pertimbangkan bermitra dengan penyedia penagihan profesional untuk audit dan recovery.

Q: Bagaimana UCC Global Indonesia dapat membantu menurunkan rasio piutang tak tertagih?

A: UCC Global Indonesia menyediakan audit portofolio piutang, implementasi sistem penagihan digital, penagihan profesional berbasis kepatuhan, mediasi etis, pelatihan tim internal, dan konsultasi preventif untuk membantu klien mengelola risiko piutang dan meningkatkan recovery rate.

No responses yet