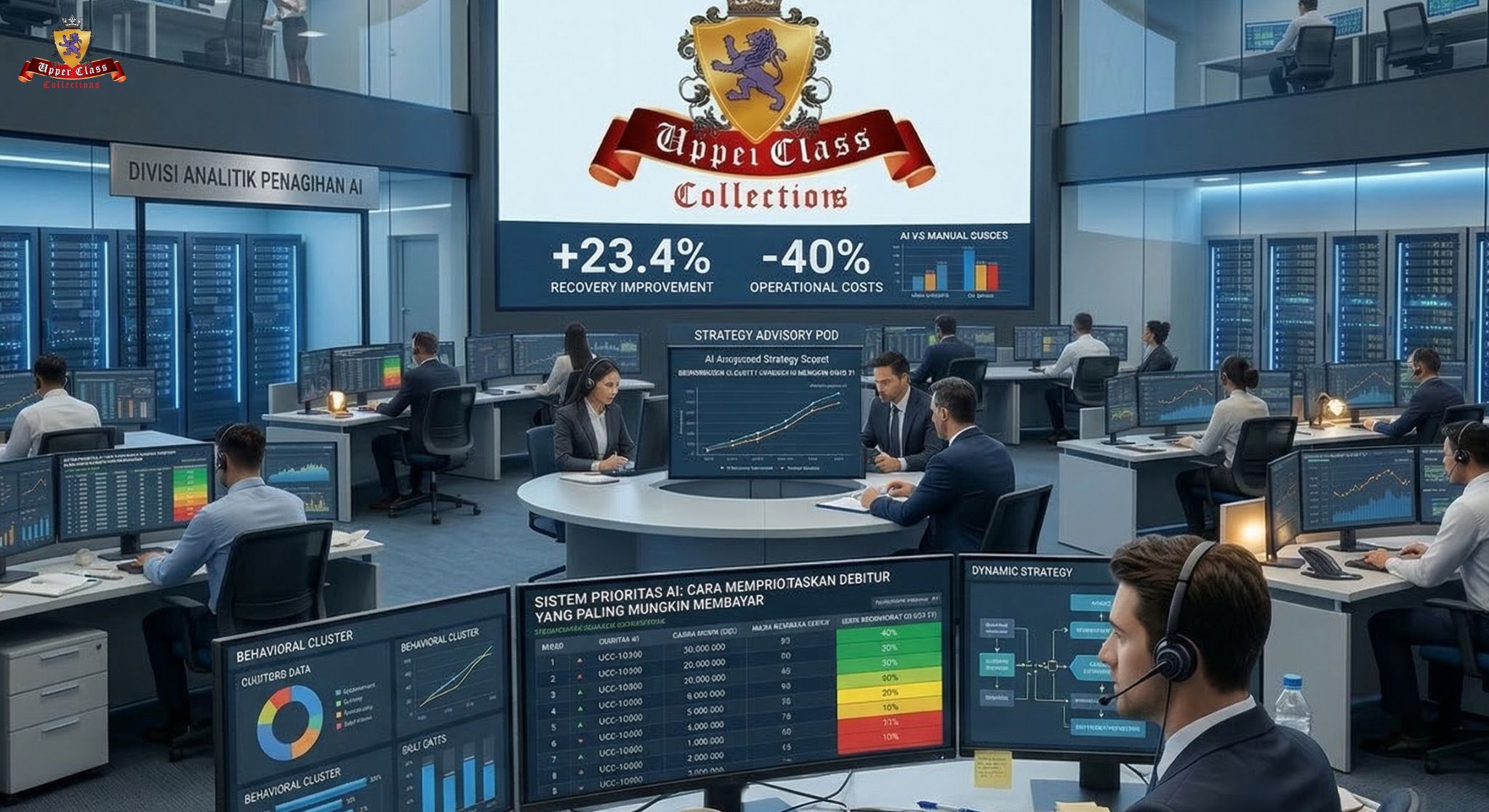

Cara AI Memprioritaskan Debitur yang Paling Mungkin Membayar

AI dalam penagihan bekerja dengan cara memberi skor “kemungkinan bayar” (propensity to pay) pada setiap debitur, lalu menyusun antrian kerja berdasarkan skor tersebut sehingga tim penagihan fokus ke akun yang paling berpotensi menghasilkan uang sekarang, bukan sekadar berdasarkan urutan tanggal jatuh tempo. Studi dan eksperimen lapangan menunjukkan bahwa penggunaan model AI untuk memprioritaskan debitur dapat meningkatkan tingkat pembayaran 20–30%, mengurangi biaya hingga 40%, dan dalam beberapa kasus menaikkan tingkat pelunasan sekitar 23% dibanding keputusan penagihan manual.

1. Apa yang Dimaksud “Memprioritaskan Debitur Paling Mungkin Membayar”?

1.1 Dari “siapa duluan telat” ke “siapa paling mungkin bayar”

Secara tradisional, banyak tim collection bekerja dengan prinsip:

-

Urutkan akun berdasarkan umur tunggakan atau abjad, lalu hubungi satu‑per‑satu.

Pendekatan ini mengabaikan fakta bahwa:

-

Tidak semua debitur sama: ada yang cenderung “self‑cure” tanpa banyak dihubungi, ada yang perlu upaya intensif atau segera diarahkan ke jalur hukum.

AI mengubah pendekatan ini dengan:

- Menghitung skor probabilitas bayar (propensity to pay) untuk tiap akun.

- Menyusun prioritas antrian sehingga agen fokus pada akun dengan kombinasi terbaik antara peluang bayar dan nilai finansial.

1.2 Apa itu skor “propensity to pay”?

Skor propensity to pay adalah angka (misalnya 0–1 atau 0–100) yang menggambarkan:

-

Seberapa besar kemungkinan seorang debitur akan membayar sebagian atau seluruh kewajibannya dalam jangka waktu tertentu, jika dilakukan upaya penagihan tertentu.

Dengan skor ini, sistem dapat:

- Mengelompokkan akun ke dalam bucket: sangat mungkin bayar, mungkin bayar jika dihubungi, kecil kemungkinan bayar.

- Mengatur strategi berbeda untuk tiap bucket.

2. Data Apa yang Dipakai AI untuk Memprioritaskan Debitur?

2.1 Data historis pembayaran dan perilaku

FICO dan penyedia lain menjelaskan bahwa predictive analytics untuk collections biasanya memakai:

- Riwayat pembayaran: sering terlambat atau tidak, pola roll rate (perpindahan dari bucket 30 ke 60, 90 hari).

- Jumlah tunggakan, umur tunggakan, dan saldo total.

- Jenis produk (kartu kredit, pinjaman konsumtif, pinjaman modal kerja, dsb).

- Kontak sebelumnya: respon terhadap telepon/SMS/email, pernah memberikan promise‑to‑pay dan apakah dipenuhi.

Artikel AI personalization menunjukkan bahwa behavioral clustering (kelompok perilaku) memberi insight lebih tajam daripada hanya usia atau penghasilan.

2.2 Data profil dan konteks

Model yang lebih matang juga memasukkan:

- Data demografis (dalam koridor privasi dan regulasi).

- Sinyal makro (misalnya kondisi ekonomi, sektor usaha debitur).

- Interaksi digital: seberapa sering login ke portal, membuka email, mengklik link pembayaran.

Beberapa vendor menekankan bahwa model perlu mematuhi regulasi anti‑diskriminasi dan perlindungan data, sehingga variabel sensitif harus dikelola secara hati‑hati.

3. Bagaimana Cara AI Menyusun Prioritas Penagihan?

3.1 Melatih model machine learning

Vendor dan studi kasus menggambarkan proses berikut:

- Kumpulkan data historis

Data ribuan hingga jutaan akun dengan label: apakah akun tersebut membayar (penuh/sebagian) dalam periode tertentu. - Latih model

Model machine learning (misalnya gradient boosting, random forest, neural network) dilatih untuk memprediksi probabilitas bayar berdasarkan pola data. - Validasi dan kalibrasi

Model diuji di data yang belum pernah dilihat untuk memastikan akurat dan tidak overfitting. - Skoring harian atau real‑time

Setiap akun diberi skor propensity to pay yang diperbarui seiring masuknya data baru.

Case study menunjukkan bahwa ketika perusahaan menerapkan model ini di infrastruktur SQL yang sudah ada, efisiensi penagihan meningkat signifikan.

3.2 Dynamic queue: antrian kerja yang hidup

Artikel tentang AI collections menekankan konsep dynamic account prioritization and queuing:

- Sistem membuat antrian akun untuk agen berdasarkan skor propensity to pay, nilai saldo, dan efektivitas strategi.

- Antrian ini diperbarui secara dinamis seiring perubahan skor (misalnya setelah debitur menghubungi atau melakukan pembayaran kecil).

- Agen selalu “diberi” akun dengan expected value tertinggi untuk dihubungi sekarang.

Vendor mencatat bahwa hal ini mencegah agen menghabiskan waktu di akun yang hampir pasti tidak merespons atau justru akan self‑cure tanpa intervensi.

3.3 Algoritma mengalahkan intuisi manusia?

Sebuah eksperimen lapangan pada penagihan konsumen menunjukkan bahwa:

- Keputusan siapa yang dihubungi berdasarkan algoritma AI menghasilkan tingkat pelunasan 53,24% dibanding 43,14% untuk kelompok yang akunnya dipilih oleh petugas manusia.

- Ini berarti kenaikan sekitar 23,4% dalam tingkat pelunasan, dengan jumlah panggilan yang bahkan lebih sedikit.

Eksperimen ini menegaskan bahwa pemilihan target berbasis model dapat mengungguli intuisi manusia yang cenderung bias atau mengandalkan pengalaman terbatas.

4. Dampak Bisnis: Apa Untungnya Memprioritaskan Debitur dengan AI?

4.1 Peningkatan recovery dan penurunan biaya

Berbagai sumber industri mencatat bahwa penggunaan predictive analytics dan AI scoring dalam collections dapat:

- Meningkatkan tingkat pemulihan hingga sekitar 30% dibanding pendekatan tradisional.

- Mengurangi biaya penagihan hingga 40% melalui fokus pada akun berpotensi tinggi dan otomatisasi untuk akun berpotensi rendah.

- Dalam beberapa kasus spesifik, perusahaan mencatat penurunan write‑off bad debt sekitar 18% setelah menggunakan model prediksi untuk intervensi dini.

- Eksperimen AI calling decisions menunjukkan peningkatan repay rate sekitar 23% dengan jumlah panggilan lebih sedikit.

Bagi perusahaan, ini berarti lebih banyak kas masuk dengan tim dan anggaran yang sama.

4.2 Perlakuan berbeda untuk akun berbeda

AI juga membantu:

- Mengidentifikasi akun yang kemungkinan self‑cure: cukup diberi reminder digital otomatis.

- Menandai akun yang butuh intervensi intensif: dialihkan ke agen berpengalaman atau program restrukturisasi.

- Memilih akun yang sebaiknya dijual atau dialihkan ke penagihan eksternal karena peluang internal recovery kecil.

Pendekatan preskriptif ini membuat strategi penagihan jauh lebih tajam daripada satu pola untuk semua.

4.3 Dampak ke pengalaman debitur dan regulator

Model AI yang baik juga:

- Mengurangi kontak berlebihan ke debitur yang sebenarnya berpeluang rendah atau sangat sensitif, sehingga menurunkan keluhan.

- Memungkinkan penawaran rencana bayar yang lebih realistis karena AI memperhitungkan kapasitas bayar debitur.

Hal ini sejalan dengan harapan regulator bahwa penggunaan AI di penagihan harus memperbaiki, bukan memperburuk, perlindungan konsumen.

5. Tantangan: Fairness, Transparansi, dan Penerapan di Indonesia

5.1 Risiko bias dan fairness

Model AI bisa menyerap bias dari data historis:

-

Jika historis menunjukkan kelompok tertentu lebih sering ditagih agresif, model mungkin merekomendasikan intensitas serupa walau tidak adil.

Karenanya, perlu:

- Audit model, pengujian fairness, dan pembatasan variabel sensitif.

- Dokumentasi bagaimana skor dibentuk untuk menjawab pertanyaan regulator.

5.2 Transparansi dan governance

Lembaga keuangan perlu:

- Menetapkan governance AI: siapa yang bertanggung jawab, bagaimana evaluasi model, dan kapan model harus di‑retrain.

- Menjaga agar AI tidak menjadi “kotak hitam” total—minimal garis besar fitur dan logika keputusan bisa dijelaskan.

5.3 Konteks Indonesia dan peran UCC Global Indonesia

Di Indonesia:

- Penerapan AI harus diselaraskan dengan regulasi OJK, termasuk perlindungan konsumen, batas penagihan, dan aturan penggunaan pihak ketiga.

- Data harus dikelola sesuai aturan perlindungan data dan kerahasiaan.

UCC Global Indonesia dapat:

- Membantu klien merancang dan mengoperasikan strategi penagihan berbasis skor AI (propensity to pay) yang tetap transparan dan patuh regulasi.

- Menggabungkan model AI dengan pengalaman lokal tim desk–field collection untuk hasil yang realistis di pasar Indonesia dan kawasan.

Untuk informasi lebih lnjut, dapat menghubungi tim PT. Upper Class Collections / UCC Global Indonesia.

FAQ: Cara AI Memprioritaskan Debitur yang Paling Mungkin Membayar

Q: Apa itu propensity to pay dalam penagihan?

A: Propensity to pay adalah skor probabilitas yang dihitung AI untuk memperkirakan seberapa besar kemungkinan debitur akan membayar kewajibannya dalam periode tertentu, berdasarkan data historis dan perilaku.

Q: Dari data apa AI tahu siapa yang paling mungkin membayar?

A: AI menganalisis riwayat pembayaran, umur dan jumlah tunggakan, respon terhadap kontak sebelumnya, jenis produk, serta kadang data profil dan sinyal perilaku digital, semuanya digabung dalam model machine learning.

Q: Seberapa besar peningkatan hasil penagihan dengan AI?

A: Berbagai sumber melaporkan peningkatan collection rate hingga sekitar 30%, penurunan biaya hingga 40%, pengurangan write‑off sekitar 18% di beberapa kasus, dan eksperimen lapangan menunjukkan kenaikan pelunasan sekitar 23% dibanding keputusan manual.

Q: Apakah AI berarti semua debitur dilayani robot, bukan manusia?

A: Tidak. AI terutama mengatur prioritas dan menyarankan strategi; eksekusi tetap kombinasi otomatis (SMS/email/chat) dan agen manusia, terutama untuk kasus kompleks atau bernilai tinggi.

Q: Apa risiko menggunakan AI untuk memprioritaskan debitur?

A: Risiko utamanya adalah bias (ketidakadilan terhadap kelompok tertentu), kurangnya transparansi, dan potensi pelanggaran regulasi bila data atau strategi tidak dikelola benar. Karena itu diperlukan governance, audit model, dan kepatuhan ketat.

Q: Bagaimana UCC Global Indonesia memanfaatkan AI dalam penagihan?

A: UCC Global Indonesia dapat bekerja dengan model AI klien atau mitra teknologi untuk menggunakan skor propensity to pay dalam menyusun prioritas kerja desk–field collection, sekaligus memastikan pendekatan tetap manusiawi, patuh regulasi, dan sesuai karakter pasar Indonesia.

No responses yet