Masa Depan Layanan Penagihan 2027: Tren Teknologi dan Regulasi yang Harus Diantisipasi

Masa Depan Layanan Penagihan 2027: Tren Teknologi dan Regulasi yang Harus Diantisipasi Masa depan layanan penagihan hingga 2027 akan didominasi pendekatan digital‑first, otomatis, dan sangat[…]

Studi Kasus: Transformasi Digital Departemen Penagihan yang Meningkatkan Pemulihan 60%

Studi Kasus: Transformasi Digital Departemen Penagihan yang Meningkatkan Pemulihan 60% Transformasi digital di departemen penagihan bukan sekadar mengganti spreadsheet dengan aplikasi baru; ketika dirancang[…]

Kesehatan Mental dalam Proses Penagihan: Melindungi Tim dan Menjaga Etika Profesi

Kesehatan Mental dalam Proses Penagihan: Melindungi Tim dan Menjaga Etika Profesi Kesehatan mental dalam dunia penagihan hutang bukan lagi isu “lunak”; tekanan emosi, target[…]

Gen Z sebagai Debitur: Memahami Perilaku dan Strategi Penagihan yang Efektif

Gen Z sebagai Debitur: Memahami Perilaku dan Strategi Penagihan yang Efektif Gen Z menjadi kelompok debitur baru yang sangat besar, sangat digital, tetapi relatif[…]

Machine Learning untuk Deteksi Dini Debitur Berisiko Tinggi: Panduan Praktis

Machine Learning untuk Deteksi Dini Debitur Berisiko Tinggi: Panduan Praktis Machine learning untuk deteksi dini debitur berisiko tinggi bekerja dengan cara membaca pola dari[…]

Integrasi API dalam Sistem Manajemen Piutang: Efisiensi Operasional Tanpa Batas

Integrasi API dalam Sistem Manajemen Piutang: Efisiensi Operasional Tanpa Batas Integrasi API dalam sistem manajemen piutang memungkinkan seluruh ekosistem keuangan Anda—ERP, billing, CRM, payment[…]

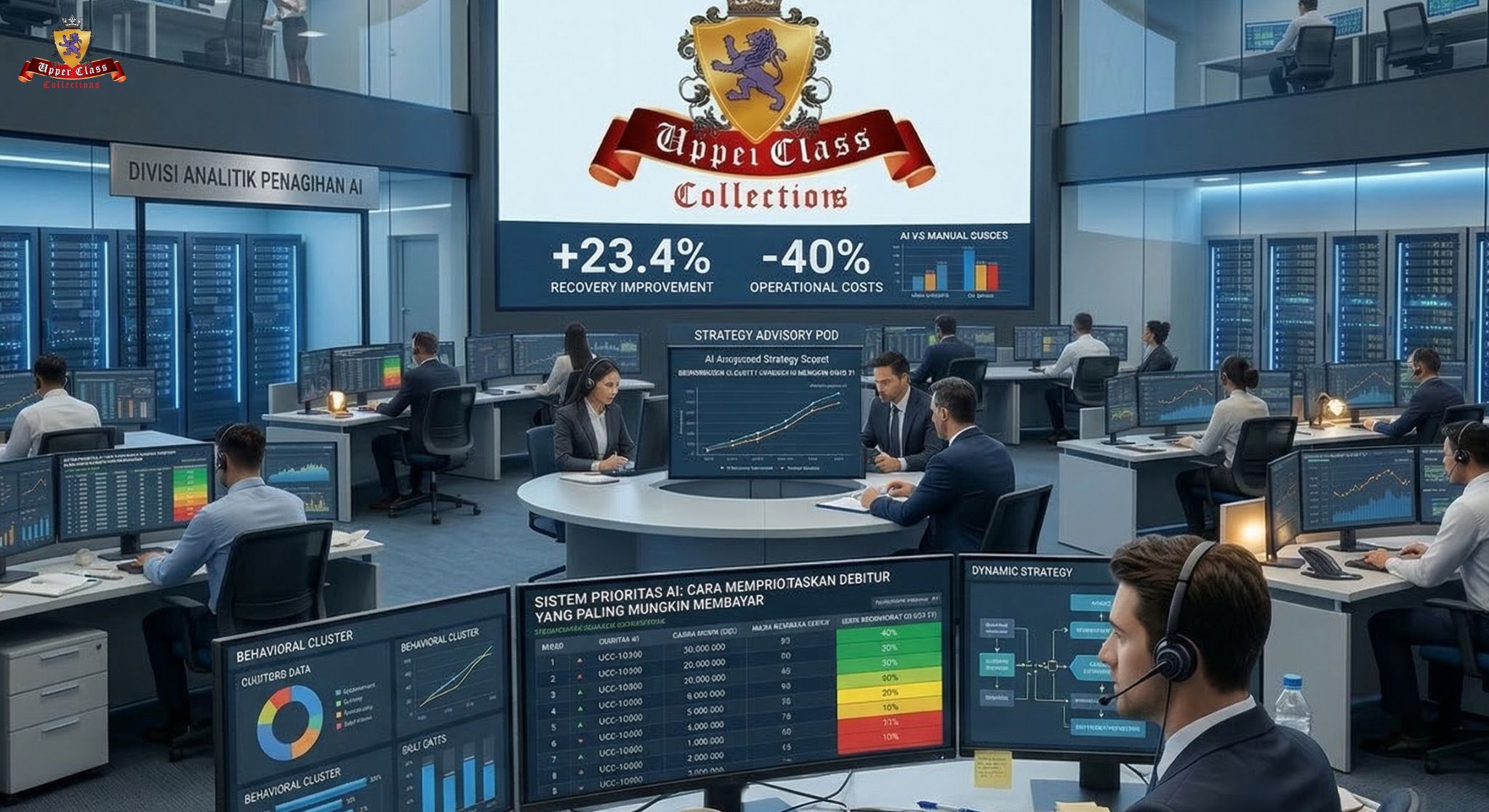

Cara AI Memprioritaskan Debitur yang Paling Mungkin Membayar

Cara AI Memprioritaskan Debitur yang Paling Mungkin Membayar AI dalam penagihan bekerja dengan cara memberi skor “kemungkinan bayar” (propensity to pay) pada setiap debitur,[…]

Memahami Psikologi Debitur untuk Penagihan Lebih Efektif

Customer Sentiment Analysis: Memahami Psikologi Debitur untuk Penagihan Lebih Efektif Customer sentiment analysis membantu membaca “nada” emosi dan sikap debitur—apakah marah, cemas, defensif, atau[…]

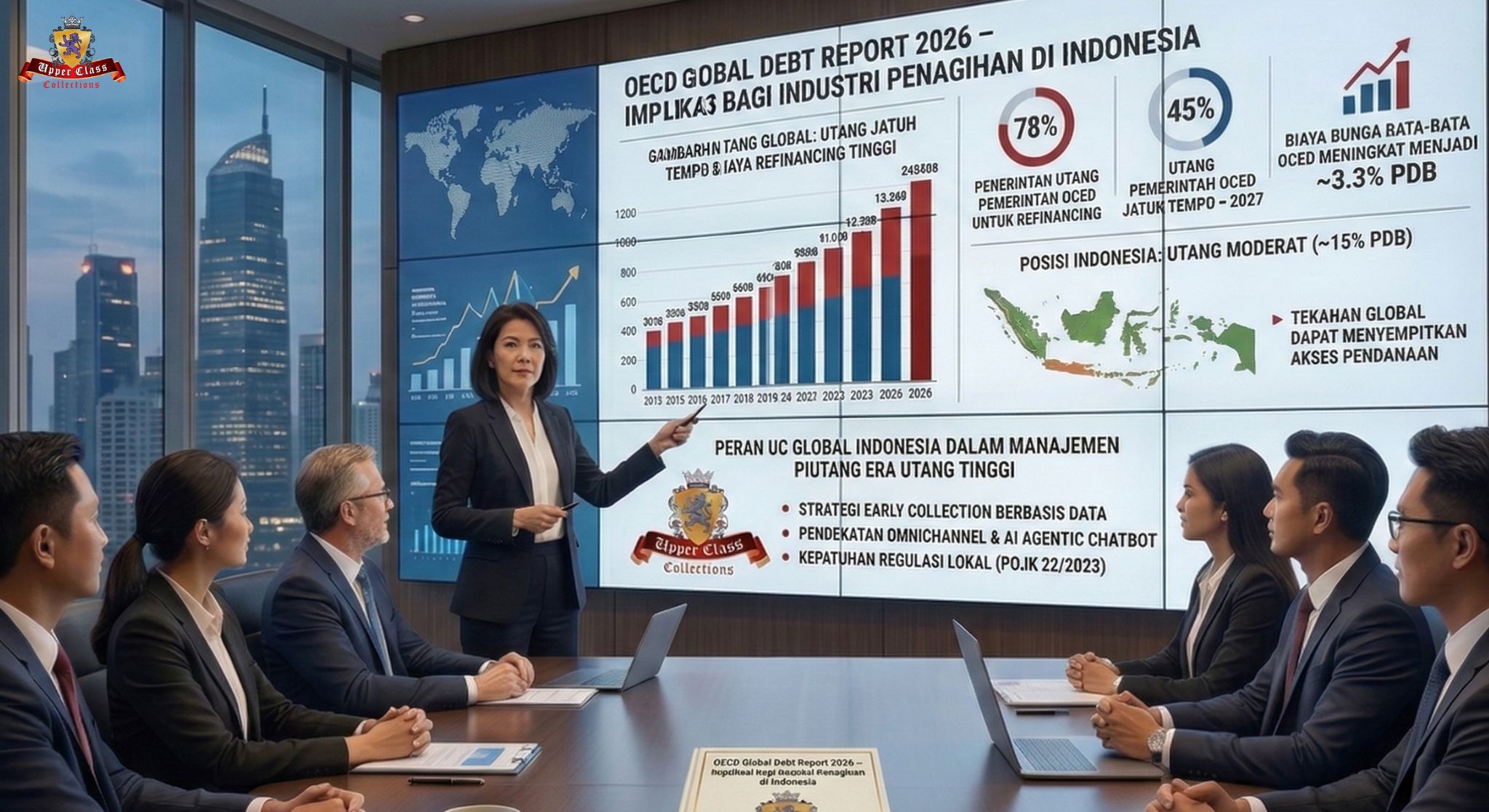

OECD Global Debt Report 2026 – Implikasi bagi Industri Penagihan di Indonesia

OECD Global Debt Report 2026 – Implikasi bagi Industri Penagihan di Indonesia OECD Global Debt Report 2026 menunjukkan utang global—khususnya utang pemerintah dan korporasi—berada[…]

Masa Depan Jasa Penagihan: Integrasi Kecerdasan Buatan dan Kepatuhan

Masa Depan Jasa Penagihan: Integrasi Kecerdasan Buatan dan Kepatuhan Jasa penagihan memasuki fase baru: dari operasi manual berbasis telepon dan surat, bergeser menjadi ekosistem[…]

Perusahaan terdepan yang berkomitmen memberikan layanan penagihan yang profesional dan terpercaya di Indonesia.

© 2026 Upper Class Collections | Solusi Penagihan dan Pemulihan Piutang Global Terpercaya. Created for free using WordPress and Kubio