Regulasi OJK – Memahami Aturan Batas 90 Hari Penagihan dan Implikasinya

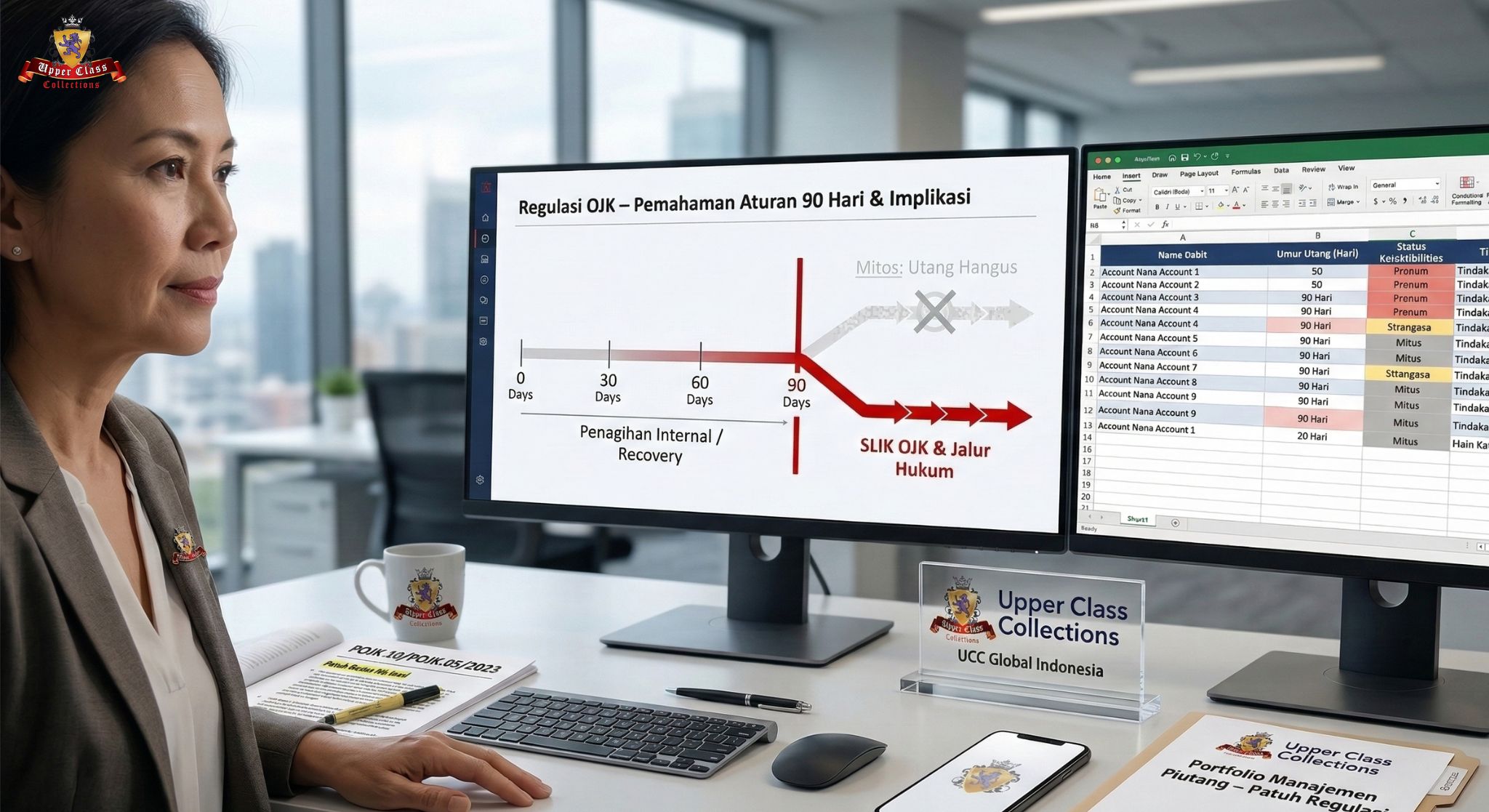

Batas 90 hari dalam regulasi OJK sering disalahpahami sebagai “setelah 90 hari utang hangus”, padahal faktanya tidak demikian. Batas ini terkait dengan dua hal utama: (1) pengaturan kualitas pendanaan/kredit (kapan statusnya dianggap macet), dan (2) pembatasan praktik penagihan langsung (debt collector) agar tidak berlangsung tanpa batas dan tidak intimidatif. Utang tetap melekat dan dapat ditagih melalui jalur lain (pihak ketiga, pelaporan ke SLIK, atau proses hukum), meskipun pola penagihannya diatur lebih ketat.

Bagi pelaku usaha, lembaga pembiayaan, maupun penyedia jasa penagihan seperti UCC Global Indonesia, memahami batas 90 hari ini penting untuk merancang strategi penagihan yang efektif, etis, dan patuh regulasi—agar risiko hukum dan reputasi dapat dikendalikan sekaligus menjaga tingkat pemulihan piutang.

1. Apa yang Dimaksud Batas 90 Hari Penagihan Menurut OJK?

1.1 Asal-usul angka 90 hari: kualitas pendanaan dan kredit

Dalam POJK 10/POJK.05/2022 terkait fintech pendanaan bersama, OJK mengatur kualitas pendanaan atau kualitas penyaluran dana menjadi beberapa level (lancar, dalam perhatian khusus, kurang lancar, diragukan, macet). Pendanaan dikategorikan macet jika keterlambatan pembayaran pokok dan/atau manfaat ekonominya telah melampaui 90 hari kalender.

Artinya, angka 90 hari di sini adalah batas penentuan status kualitas (macet), bukan batas “utang lunas setelah 90 hari”.

1.2 Aturan 90 hari untuk penagihan langsung (debt collector)

Selain soal kualitas, terdapat ketentuan mengenai penagihan:

- Surat Keputusan (SK) Pengurus AFPI No. 02/2020 (Lampiran III poin C angka 3 huruf d) yang dirujuk dalam penjelasan hukum menyebut: penyelenggara pinjol tidak diperbolehkan melakukan penagihan secara langsung kepada penerima pinjaman gagal bayar setelah melewati batas keterlambatan lebih dari 90 hari sejak jatuh tempo.

- Penjelasan OJK yang dikutip media menggarisbawahi bahwa debt collector hanya boleh menagih secara aktif sampai 90 hari; setelahnya, penagihan langsung oleh collector wajib dihentikan untuk mencegah tekanan berlebihan dan praktik tidak manusiawi.

Namun, batas 90 hari ini tidak menghapus utang; penyelenggara dapat menempuh jalur hukum atau menyerahkan ke pihak ketiga yang legal.

2. Meluruskan Mitos “90 Hari Utang Hangus”

2.1 Faktanya: utang tidak hilang setelah 90 hari

Sejumlah artikel klarifikasi hukum menegaskan:

- Batas 90 hari hanyalah batas penentuan status (macet) atau batas penagihan langsung oleh penyelenggara/debt collector internal.

- Utang tetap wajib dibayar dan tidak ada ketentuan bahwa utang hapus setelah 90 hari.

Penyelenggara pinjol atau lembaga pembiayaan masih dapat:

- Mencatat kredit macet dan melaporkan ke SLIK OJK.

- Menempuh upaya hukum seperti gugatan perdata atau pelaporan pidana bila ada unsur penipuan.

2.2 Konsekuensi setelah 90 hari

Setelah 90 hari keterlambatan dalam konteks pinjol/pembiayaan:

- Penagihan langsung (oleh pegawai/debt collector yang ditunjuk penyelenggara) wajib dihentikan.

- Penyelenggara dapat:

- Menggunakan jasa penagihan pihak ketiga yang legal (tidak masuk daftar hitam OJK/AFPI, tidak boleh menggunakan kekerasan fisik/mental).

- Melaporkan debitur ke SLIK sehingga riwayat buruk mempengaruhi akses kredit di masa depan.

- Menempuh jalur litigasi bila diperlukan.

Dengan kata lain, 90 hari adalah titik transisi dari penagihan langsung ke penanganan sebagai kredit macet yang dapat berlanjut ke jalur hukum.

3. Hubungan Batas 90 Hari dengan Kolektibilitas dan Skor Kredit

3.1 Kolektibilitas kredit di perbankan

Di perbankan, konsep kolektibilitas mengukur kelancaran pembayaran:

- Kolektibilitas 2 (Dalam Perhatian Khusus): tunggakan 1–90 hari.

- Kolektibilitas 3 (Kurang Lancar): tunggakan 91–120 hari.

- Kolektibilitas 4 (Diragukan): tunggakan 121–180 hari.

- Kolektibilitas 5 (Macet): tunggakan lebih dari 180 hari.

Jadi, angka 90 hari dalam perbankan adalah batas antara kolek 2 dan kolek 3; di fintech pendanaan, 90 hari digunakan sebagai batas macet sesuai definisi di POJK 10/2022.

3.2 Dampak ke SLIK dan akses kredit

Begitu status pendanaan/kredit memburuk (kurang lancar, diragukan, macet):

- Informasi tersebut dilaporkan ke SLIK OJK dan mempengaruhi skor kredit nasabah.

- Debitur dengan kolektibilitas buruk akan sulit mengakses kredit baru atau akan mendapat syarat lebih berat.

Ini menjadi “sanksi reputasi keuangan” yang seringkali lebih berat daripada penagihan jangka pendek.

4. Implikasi Batas 90 Hari bagi Lembaga Keuangan dan Pelaku Usaha

4.1 Penagihan harus agresif namun terukur di 0–90 hari

Karena penagihan langsung hanya boleh dilakukan sampai 90 hari di sektor tertentu:

- Lembaga keuangan perlu mengoptimalkan strategi penagihan di 0–90 hari: pengingat awal, negosiasi, restrukturisasi ringan, dan edukasi risiko SLIK.

- Strategi digital (omnichannel, chatbot, self‑pay portal) sangat membantu memaksimalkan kontak dan pembayaran di fase ini sebelum masuk bucket macet.

Bagi pelaku usaha non‑finansial, walau tidak langsung diatur dalam POJK 10/2022, batas 90 hari ini bisa dijadikan acuan internal: setelah 90 hari, risiko piutang dan biaya penagihan meningkat tajam.

4.2 Setelah 90 hari: manajemen kredit macet

Ketika piutang melewati 90 hari:

- Dalam konteks pinjol/pembiayaan, akun dinilai macet dan penagihan langsung dihentikan, tetapi dapat dialihkan ke pihak ketiga profesional yang legal.

- Perusahaan perlu memutuskan apakah:

- Meneruskan penagihan melalui mitra eksternal (collection agency seperti UCC Global Indonesia).

- Melakukan write‑off akuntansi (tanpa menghapus hak tagih hukum).

- Menempuh jalur hukum bila nilai dan bukti mendukung.

Manajemen portofolio yang matang akan mengelompokkan piutang sesuai bucket umur dan menentukan strategi per kelompok.

4.3 Perlindungan konsumen dan etika penagihan

POJK 22/2023 tentang Pelindungan Konsumen (dan regulasi terkait) menekankan:

- Penagihan tidak boleh intimidatif, tidak manusiawi, atau melanggar martabat.

- Penggunaan pihak ketiga penagih harus mematuhi standard etika dan tidak masuk daftar hitam OJK/ asosiasi.

Batas 90 hari dan pembatasan cara penagihan adalah bagian dari upaya mengurangi praktik penagihan yang menekan.

5. Peran UCC Global Indonesia dalam Kerangka Regulasi 90 Hari

Bagi pelaku usaha dan lembaga keuangan yang bekerja sama dengan pihak ketiga:

- UCC Global Indonesia dapat membantu memaksimalkan penagihan di fase 0–90 hari dengan pendekatan profesional dan patuh regulasi, termasuk penggunaan kanal digital dan telepon yang terukur.

- Setelah 90 hari (khususnya di sektor yang diatur POJK 10/2022), UCC Global dapat berperan sebagai mitra penagihan eksternal yang legal, dengan standar etika yang sejalan dengan ketentuan OJK dan perlindungan konsumen.

- Di luar konteks pinjol, UCC Global dapat membantu perusahaan menyusun kebijakan internal berbasis umur piutang dan kolektibilitas (misalnya mengadopsi logika bucket 0–30, 31–90, 91–180 hari) untuk mengurangi potensi kredit macet.

Untuk informasi lebih lanjut mengenai pendekatan manajemen piutang yang selaras regulasi dapat menghubungi Tim UCC Global Indonesia.

FAQ: Regulasi OJK – Aturan Batas 90 Hari Penagihan dan Implikasinya

Q: Apakah benar setelah 90 hari utang pinjol atau pembiayaan menjadi hangus?

A: Tidak. 90 hari adalah batas kualitas pendanaan yang dikategorikan macet dan batas penagihan langsung oleh penyelenggara/debt collector internal, tetapi kewajiban pembayaran tetap ada dan tetap dapat ditagih melalui pihak ketiga atau jalur hukum.

Q: Dari mana asal aturan 90 hari penagihan itu?

A: Angka 90 hari muncul dalam POJK 10/POJK.05/2022 sebagai batas keterlambatan untuk mengklasifikasikan pendanaan sebagai macet, dan diperkuat oleh ketentuan AFPI serta penjelasan OJK bahwa penagihan langsung hanya boleh dilakukan sampai 90 hari sejak jatuh tempo.

Q: Apa yang terjadi setelah 90 hari gagal bayar?

A: Penyelenggara menghentikan penagihan langsung dan dapat menggunakan jasa pihak ketiga yang legal, melaporkan ke SLIK OJK, dan/atau menempuh jalur hukum. Status kredit debitur menjadi buruk dan menyulitkan akses kredit di masa mendatang.

Q: Apa bedanya dengan aturan kolektibilitas di perbankan?

A: Dalam perbankan, 1–90 hari keterlambatan umumnya tergolong Kolektibilitas 2 (Dalam Perhatian Khusus), 91–120 hari Kolektibilitas 3 (Kurang Lancar), 121–180 hari Kolektibilitas 4 (Diragukan), dan >180 hari Kolektibilitas 5 (Macet). Sementara pada fintech pendanaan, 90 hari dipakai sebagai batas macet sesuai definisi POJK 10/2022.

Q: Apa implikasi batas 90 hari bagi strategi penagihan perusahaan?

A: Perusahaan perlu mengoptimalkan penagihan di 0–90 hari melalui pendekatan yang intensif namun patuh etika, dan setelah 90 hari memandang piutang sebagai kredit macet yang membutuhkan strategi khusus (penagihan pihak ketiga, restrukturisasi, atau langkah hukum) sambil mengelola dampak ke SLIK dan reputasi keuangan debitur.

Q: Bagaimana UCC Global Indonesia dapat membantu dalam kerangka regulasi 90 hari ini?

A: UCC Global Indonesia dapat menjadi mitra penagihan profesional untuk fase 0–90 hari maupun pasca 90 hari (sesuai ruang lingkup regulasi), dengan proses yang selaras dengan aturan OJK, standar perlindungan konsumen, dan praktik manajemen piutang yang baik, sehingga risiko hukum dan reputasi dapat ditekan.

No responses yet