Manfaat Laporan Keuangan Berkala dalam Mencegah Munculnya Piutang Macet

Manfaat Laporan Keuangan Berkala dalam Mencegah Munculnya Piutang Macet Laporan keuangan berkala yang disusun dan dibaca dengan benar adalah “sistem peringatan dini” yang membantu[…]

Hak dan Kewajiban Debitur Menurut POJK 22/2023 – Panduan Lengkap

Hak dan Kewajiban Debitur Menurut POJK 22/2023 – Panduan Lengkap Hak dan kewajiban debitur dalam POJK 22/2023 pada dasarnya adalah hak dan kewajiban konsumen[…]

White-Label Debt Collection: Solusi Penagihan untuk Bisnis Anda

White-Label Debt Collection: Solusi Penagihan untuk Bisnis Anda White-label debt collection memungkinkan Anda menawarkan layanan penagihan profesional kepada pelanggan di bawah nama dan brand[…]

Debt Portfolio Management: Cara Efektif Mengelola Portofolio Piutang Macet

Debt Portfolio Management: Cara Efektif Mengelola Portofolio Piutang Macet Debt portfolio management adalah seni dan sains mengelola “keranjang” piutang bermasalah secara terstruktur agar nilai[…]

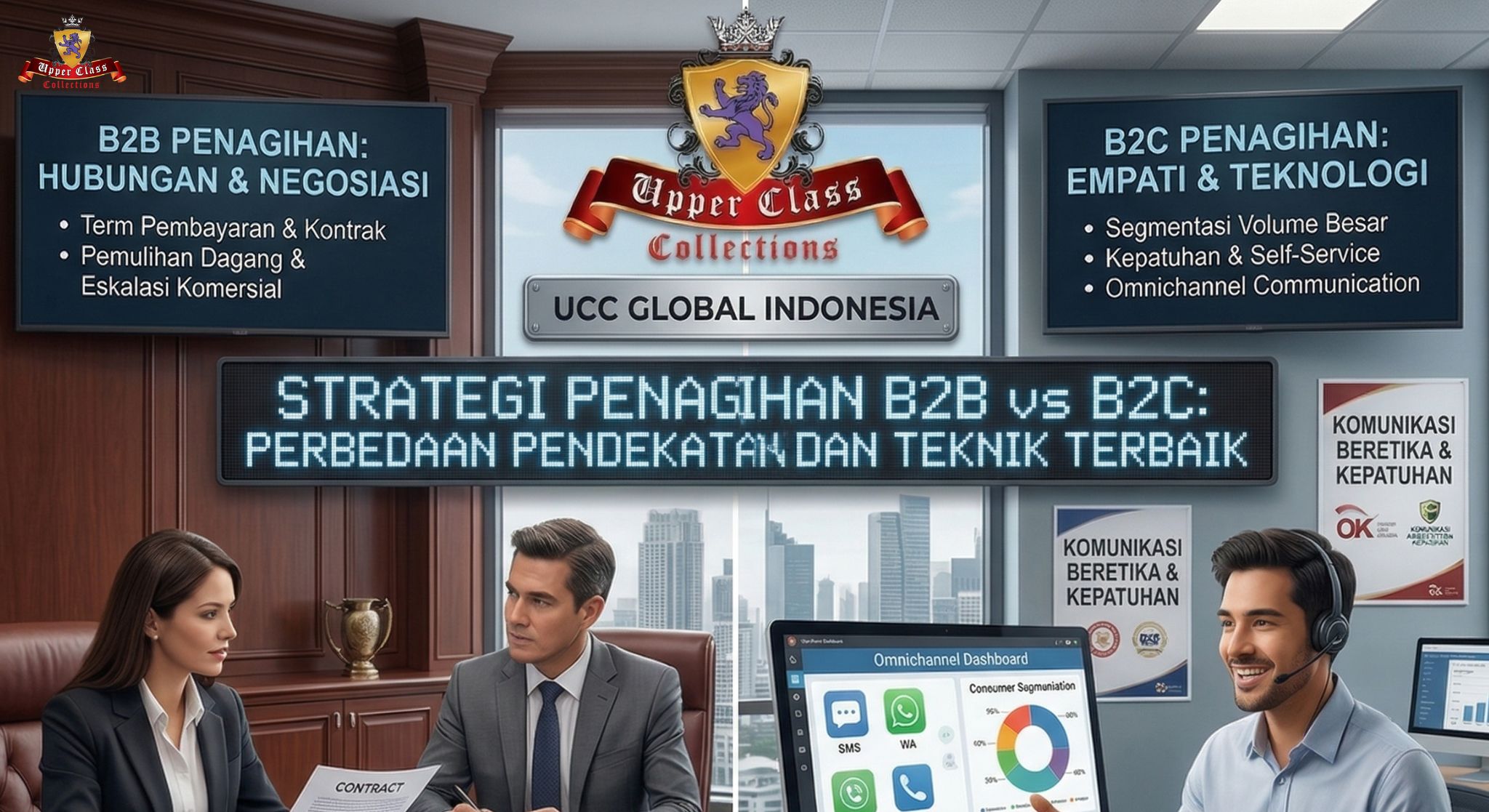

Strategi Penagihan B2B vs B2C: Perbedaan Pendekatan dan Teknik Terbaik

Strategi Penagihan B2B vs B2C: Perbedaan Pendekatan dan Teknik Terbaik Strategi penagihan B2B dan B2C sama‑sama bertujuan mengamankan arus kas, tetapi “medan tempurnya” berbeda[…]

Machine Learning untuk Deteksi Dini Debitur Berisiko Tinggi: Panduan Praktis

Machine Learning untuk Deteksi Dini Debitur Berisiko Tinggi: Panduan Praktis Machine learning untuk deteksi dini debitur berisiko tinggi bekerja dengan cara membaca pola dari[…]

Invoice Dispute Resolution: Cara Cepat dan Profesional Menyelesaikan Sengketa Tagihan

Invoice Dispute Resolution: Cara Cepat dan Profesional Menyelesaikan Sengketa Tagihan Invoice dispute resolution adalah proses terstruktur untuk menangani penolakan atau keberatan atas tagihan (invoice)[…]

Net Promoter Score (NPS) dalam Layanan Penagihan: Mengukur Kepuasan Klien

Net Promoter Score (NPS) dalam Layanan Penagihan: Mengukur Kepuasan Klien Net Promoter Score (NPS) adalah metrik sederhana yang mengukur seberapa besar kemungkinan klien merekomendasikan[…]

Sertifikasi Internasional untuk Agen Penagihan: Standar Global yang Wajib Diketahui

Sertifikasi Internasional untuk Agen Penagihan: Standar Global yang Wajib Diketahui Sertifikasi internasional untuk agen penagihan berfungsi sebagai bukti standar kompetensi, etika, dan kepatuhan yang[…]

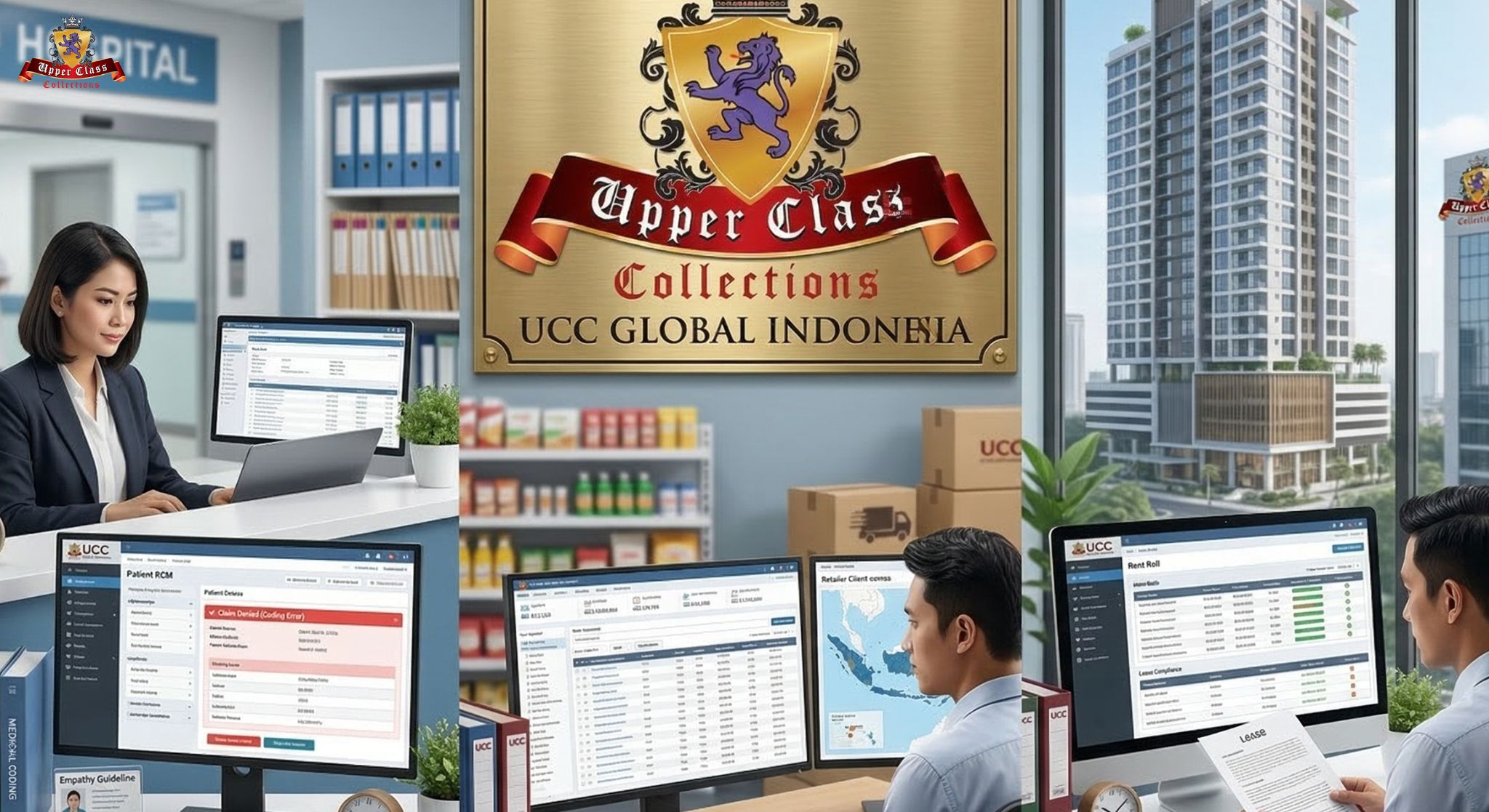

Penagihan di Sektor Kesehatan, Ritel, dan Properti: Tantangan dan Strategi Khusus

Penagihan di Sektor Kesehatan, Ritel, dan Properti: Tantangan dan Strategi Khusus Penagihan di sektor kesehatan, ritel, dan properti sama‑sama bicara soal “piutang”, tetapi karakter[…]

Perusahaan terdepan yang berkomitmen memberikan layanan penagihan yang profesional dan terpercaya di Indonesia.

© 2026 Upper Class Collections | Solusi Penagihan dan Pemulihan Piutang Global Terpercaya. Created for free using WordPress and Kubio