OECD Global Debt Report 2026 – Implikasi bagi Industri Penagihan di Indonesia

OECD Global Debt Report 2026 menunjukkan utang global—khususnya utang pemerintah dan korporasi—berada di level sangat tinggi, dengan kebutuhan pembiayaan dan refinancing yang terus naik, sementara biaya bunga tetap mahal. Tren ini tidak hanya memengaruhi negara maju, tetapi juga menekan ruang fiskal dan biaya pendanaan di negara berkembang seperti Indonesia, yang pada akhirnya akan mengubah cara lembaga keuangan mengelola risiko kredit, penagihan, dan portofolio piutang.

Di tengah kondisi ini, kebutuhan akan praktik penagihan yang lebih profesional, berbasis data, dan patuh regulasi di Indonesia cenderung meningkat—menciptakan peluang bagi penyedia jasa manajemen piutang seperti UCC Global Indonesia untuk membantu lembaga keuangan dan korporasi menyeimbangkan antara pemulihan (recovery) dan perlindungan hubungan dengan debitur.

1. Gambaran Utang Global Menurut OECD Global Debt Report 2026

1.1 Utang pemerintah dan korporasi di level historis

Temuan kunci laporan OECD:

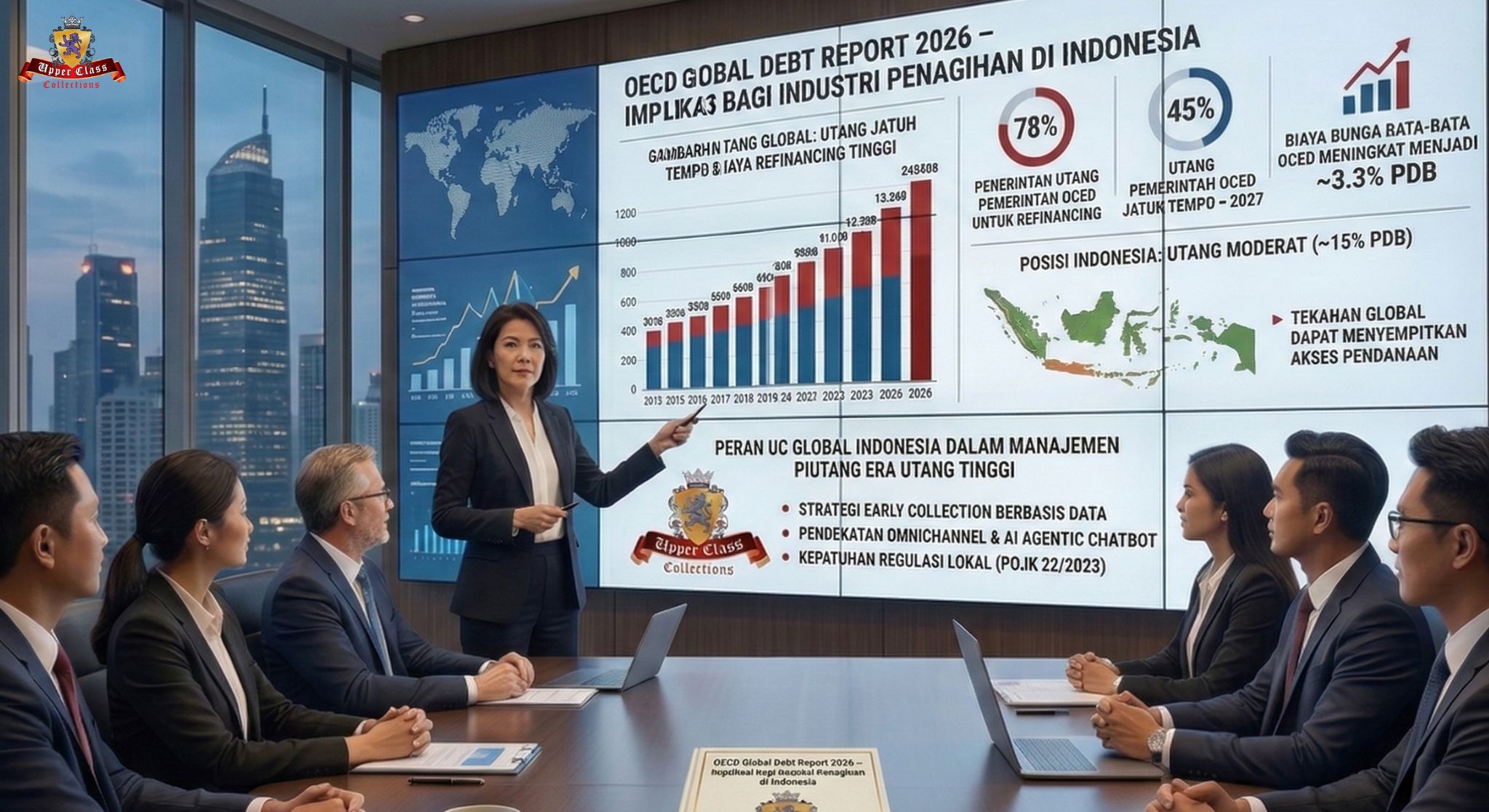

- Pemerintah dan korporasi meminjam sekitar 27 triliun dolar AS di pasar obligasi pada 2025 dan diproyeksikan meminjam sekitar 29 triliun dolar pada 2026—sekitar dua kali lipat dibanding 2015.

- Penerbitan obligasi pemerintah di negara OECD diperkirakan mencapai rekor sekitar 18 triliun dolar pada 2026, naik dari 12 triliun dolar pada 2022.

- Sebagian besar penerbitan baru digunakan untuk refinancing: sekitar 78% penerbitan utang pemerintah OECD di 2026 diarahkan untuk menggulung utang lama yang jatuh tempo.

Di sisi korporasi:

- Stok obligasi korporasi global mencapai sekitar 35 triliun dolar pada akhir 2024 dan kembali mengikuti tren kenaikan jangka panjang setelah jeda singkat di 2022.

- Porsi besar dari obligasi korporasi dan utang pemerintah akan jatuh tempo dalam beberapa tahun ke depan, meningkatkan risiko refinancing di tengah suku bunga yang lebih tinggi.

1.2 Biaya bunga dan risiko refinancing meningkat

Laporan OECD menyoroti beberapa risiko utama:

- Pembayaran bunga pemerintah sebagai persentase PDB naik di sekitar dua‑pertiga negara OECD pada 2024, rata‑rata menjadi sekitar 3,3% PDB, di atas belanja pertahanan agregat.

- Sekitar 45% utang pemerintah OECD dan sepertiga utang obligasi korporasi global diperkirakan jatuh tempo sebelum 2027, sehingga kebutuhan refinancing sangat besar dalam jangka pendek.

- Investor basis juga berubah: kepemilikan obligasi pemerintah oleh bank sentral turun, sedangkan porsi rumah tangga dan investor asing meningkat, yang berpotensi menambah volatilitas.

Implikasinya: risiko gejolak pasar utang dan pengetatan likuiditas dapat meningkat jika kepercayaan investor terganggu.

2. Posisi Indonesia dalam Lanskap Utang Global

2.1 Utang rumah tangga dan sektor swasta relatif moderat

Data global mengenai Indonesia menunjukkan:

- Rasio utang rumah tangga terhadap PDB Indonesia sekitar 15–15,8% pada 2025, di bawah puncaknya sekitar 17–18% pada 2020–2021 dan relatif rendah dibanding banyak negara OECD.

- Total utang rumah tangga secara nominal sekitar 213–227 miliar dolar AS pada 2024–2025, dengan tren naik jangka panjang.

- Kredit sektor swasta (business + household) di Indonesia terus tumbuh dengan laju sekitar 9–10% per tahun pada 2025, menunjukkan ekspansi pembiayaan di sektor ritel dan korporasi.

Rasio utang yang relatif moderat memberi ruang, tetapi juga berarti potensi ekspansi kredit dan peningkatan tekanan pembayaran jika suku bunga naik.

2.2 Transmisi tekanan global ke Indonesia

Meski data OECD lebih berfokus pada negara anggota dan pasar obligasi global, tekanan berikut dapat berdampak ke Indonesia:

- Biaya dana lebih tinggi: Suku bunga global yang tinggi dan premi risiko yang meningkat bisa mempersempit akses pendanaan luar negeri dan mendorong kenaikan biaya kredit domestik.

- Refinancing risiko: Perusahaan Indonesia yang menerbitkan utang global atau memiliki pinjaman valas akan menghadapi biaya refinancing lebih mahal atau persyaratan yang lebih ketat.

- Ruang fiskal terbatas: Pemerintah global yang menanggung pembayaran bunga tinggi berpotensi mengurangi dukungan fiskal, yang bisa menekan permintaan di beberapa sektor ekspor.

Untuk industri penagihan, semua ini berarti: tekanan terhadap kualitas aset bisa meningkat jika pertumbuhan melambat dan biaya bunga tetap tinggi.

3. Implikasi Makro terhadap Industri Penagihan di Indonesia

3.1 Potensi peningkatan NPL dan permintaan jasa penagihan

Pengalaman historis menunjukkan bahwa siklus kenaikan suku bunga dan perlambatan ekonomi cenderung:

- Meningkatkan beban cicilan bagi rumah tangga dan perusahaan yang levered.

- Memicu kenaikan rasio kredit bermasalah (NPL) di perbankan dan TWP90 di fintech.

Dengan stok utang global yang besar dan biaya bunga yang tinggi:

- Lembaga keuangan Indonesia perlu lebih konservatif dalam underwriting dan lebih aktif dalam penanganan dini (early collections) sebelum piutang masuk kategori macet.

- Permintaan terhadap jasa penagihan profesional—desk, digital, dan field—biasanya naik, terutama dari bank, perusahaan pembiayaan, fintech, dan korporasi yang ingin menjaga cash flow.

3.2 Perubahan strategi penagihan: dari reaktif ke data-driven

OECD menekankan perlunya efisiensi pembiayaan dan pengalihan fokus dari sekadar mendukung pemulihan ke pembiayaan pertumbuhan produktif. Di tingkat lembaga keuangan:

- Penagihan tidak lagi cukup hanya “mengejar” debitur; perlu pendekatan berbasis data (scoring risiko, segmentasi, analitik perilaku) untuk mengoptimalkan recovery tanpa membakar sumber daya.

- Penggunaan teknologi seperti omnichannel collections, agentic AI chatbot, dan self‑pay portal menjadi penting agar penagihan bisa skala dan tetap ramah konsumen di tengah tekanan ekonomi.

4. Implikasi Mikro: Strategi, Regulasi, dan Perilaku Debitur

4.1 Fokus pada early collection dan restrukturisasi selektif

Dengan meningkatnya tekanan bunga dan risiko refinancing global:

- Lembaga keuangan perlu mendorong pembayaran dini dan menawarkan opsi restrukturisasi selektif sebelum kualitas kredit turun drastis.

- Strategi penagihan yang menekankan pengingat pra‑jatuh tempo, edukasi risiko, dan negosiasi rencana bayar realistis akan lebih efektif dibanding pendekatan keras di tahap akhir.

Ini berhubungan langsung dengan kemampuan tim collection di Indonesia untuk menggabungkan empati dan disiplin dalam interaksi dengan debitur.

4.2 Pengetatan regulasi lokal dan perlindungan konsumen

Saat tekanan utang global meningkat, regulator lokal cenderung:

- Memperkuat aturan perlindungan konsumen (misalnya POJK 22/2023), mengatur batas penagihan 90 hari di sektor tertentu, dan membatasi rasio utang (misalnya DTI 30% untuk pinjol).

- Lebih ketat terhadap perilaku debt collector, baik desk maupun field.

Industri penagihan harus menyesuaikan SOP agar tidak hanya mengejar recovery, tetapi juga menjaga kepatuhan dan reputasi merek pemberi pinjaman.

4.3 Perilaku debitur: tekanan sekaligus peluang literasi

Dalam lingkungan di mana berita tentang utang global tinggi dan suku bunga mahal semakin sering muncul:

- Sebagian debitur bisa menjadi lebih berhati-hati berutang; sebagian lain justru terdorong menutup lubang utang dengan pinjaman baru.

- Lembaga keuangan dan mitra penagihan bisa memanfaatkan momentum ini untuk meningkatkan literasi finansial, menjelaskan konsekuensi jangka panjang gagal bayar, dan pentingnya menjaga rasio utang.

Ini membuka ruang bagi penyedia jasa seperti UCC Global Indonesia untuk menawarkan pendekatan penagihan yang juga edukatif.

5. Peluang dan Peran UCC Global Indonesia

Dalam konteks temuan OECD Global Debt Report 2026:

- Bagi bank dan lembaga pembiayaan:

UCC Global Indonesia dapat membantu memetakan portofolio piutang berdasarkan risiko makro (sektor sensitif suku bunga, debitur terpapar valas) dan mengembangkan strategi penagihan diferensial untuk masing‑masing bucket keterlambatan. - Bagi fintech dan korporasi:

UCC Global dapat menyelaraskan strategi penagihan dengan regulasi OJK terbaru, sekaligus mengintegrasikan kanal digital (omnichannel, chat, portal) untuk mengelola volume kasus yang meningkat. - Bagi manajemen risiko dan kepatuhan:

Laporan dan analitik dari operasi penagihan bisa dipakai manajemen untuk menyesuaikan kebijakan kredit, limit, dan pricing, sehingga perusahaan lebih siap menghadapi periode refinancing global yang berisiko.

Untuk informasi lebih lanjut mengenai bagaimana UCC Global Indonesia dapat membantu menyesuaikan strategi penagihan dengan konteks utang global terkini, Anda dapat mengunjungi <a href=”https://uccglobal.co.id” target=”_blank” rel=”noopener”>website resmi UCC Global Indonesia</a>.

FAQ: OECD Global Debt Report 2026 – Implikasi bagi Industri Penagihan di Indonesia

Q: Apa itu OECD Global Debt Report 2026?

A: Ini adalah laporan OECD yang menganalisis tren terbaru utang pemerintah dan korporasi di pasar obligasi global hingga akhir 2025, termasuk volume penerbitan, biaya bunga, dan risiko refinancing.

Q: Apa temuan utama laporan terkait utang global?

A: Pemerintah dan korporasi meminjam sekitar 27 triliun dolar AS pada 2025 dan diperkirakan 29 triliun dolar pada 2026, dengan sebagian besar penerbitan baru dipakai untuk refinancing utang lama, sementara biaya bunga dan risiko refinancing meningkat.

Q: Bagaimana posisi Indonesia dalam konteks utang global ini?

A: Rasio utang rumah tangga Indonesia sekitar 15% PDB pada 2025, relatif moderat dibanding banyak negara OECD, tetapi secara nominal utangnya terus meningkat dan kredit sektor swasta tumbuh sekitar 9–10% per tahun. Tekanan global dapat memengaruhi biaya dana dan risiko kredit domestik.

Q: Mengapa laporan ini penting bagi industri penagihan di Indonesia?

A: Karena tingginya utang dan biaya bunga global meningkatkan risiko gagal bayar dan tekanan ke kualitas aset, sehingga lembaga keuangan Indonesia perlu menguatkan fungsi penagihan dan manajemen piutang untuk menjaga cash flow dan menekan NPL.

Q: Apa yang harus dilakukan lembaga keuangan dan bisnis pemberi kredit?

A: Mereka perlu memperkuat strategi early collection, menerapkan pendekatan data‑driven (scoring, segmentasi), mematuhi regulasi perlindungan konsumen, dan bekerja sama dengan mitra penagihan profesional untuk menangani kasus menunggak secara terukur.

Q: Bagaimana UCC Global Indonesia bisa membantu?

A: UCC Global Indonesia dapat membantu merancang strategi penagihan yang selaras dengan konteks makro utang global dan regulasi lokal, mengoperasikan desk–field collection secara profesional, serta menyediakan analitik portofolio piutang untuk mendukung keputusan manajemen risiko.

No responses yet